بزرگنمايي:

بازار آریا - دنیای اقتصاد : آمارها نشان میدهند که میزان درآمدهای وصولی مالیات تا بهمنماه 1403 در برخی بخشها مطابق با پیشبینیها تحقق یافته است. بااینحال، در بخشهای دیگری همچون مالیات غیرمستقیم (کالاها و خدمات) و مالیات بر ثروت که بخشی از مالیات مستقیم به شمار میآید، همچنان فاصلهای با برآوردها وجود دارد. بر این اساس، نسبت مالیاتهای مستقیم و غیرمستقیم تحققیافته در 11ماهه سال جاری نسبت به میزان مصوب 97درصد گزارش شده و به نظر میرسد که تا پایان سال این رقم از 100درصد فراتر رود.

تامین هزینههای جاری و زیرساختهای عمومی مورد نیاز جامعه از طریق درآمدهای مالیاتی پایدار صورت میپذیرد. سازمان امورمالیاتی بهعنوان مهمترین متولی تحقق بودجه غیرنفتی در اقتصاد کشور، با هدف تحقق حقوق حقه دولت وتحقق عدالت مالیاتی، ضمن اتخاذ راهبردهای جدید، برنامهها و کلان اقداماتی را اجرایی کرد. ماحصل این برنامهریزیها و اقدامات، در 11ماه سال1403، بالغ بر هزار و 88همت درآمد مالیاتی وصول شده که نسبت به مدت مشابه سال قبل رشد 56درصدی داشته و نسبت به بودجه مصوب حدود 97درصد تحقق یافته است. مهمترین هدف سازمان امور مالیاتی کشور، تحقق درآمدهای مالیاتی دولت در بودجه عمومی با رعایت 4راهبرد اساسی از جمله هوشمندسازی نظام مالیاتی، حمایت از اقشار ضعیف و بهبود فضای کسبوکار در راستای توسعه عدالت مالیاتی، تامین حداکثر رضایتمندی مؤدیان ضمن افزایش وصولی مالیات و تداوم افزایش اصولی و پایدار درآمدهای مالیاتی است.

راهبرد اول: هوشمندسازی نظام مالیاتی

در راستای اجرای این راهبرد کلان برنامههای «توسعه سامانه مؤدیان» و «توسعه حسابرسی سیستمی» طراحی و کلان اقداماتی اجرا شد. از جمله این اقدامات میتوان به موارد زیر اشاره کرد.

کلان برنامه توسعه سامانه مؤدیان: توسعه و بهبود سامانه مؤدیان برای دستیابی به عدالت مالیاتی و افزایش اعتماد عمومی با استفاده از فناوریهای نوین برای نظارت بهتر بر فعالیتهای مالیاتی حیاتی است.

* توسعه قابلیتهای سامانه مؤدیان برای انجام تمام تکالیف قانونی توسط مؤدی

- نرخگذاری بالغ بر یکمیلیون شناسه کالا و خدمات در سال1403.

- تسهیل فرآیند افزایش حد مجاز با امکان ثبت درخواست بهصورت الکترونیک.

- پردازش و استفاده از دادههای ارسالی گمرک جمهوری اسلامی ایران برای احصای میزان واردات مؤدیان.

- امکان ثبت معامله نسیه و به تاخیرانداختن بدهی مالیاتی این معاملات.

- پیادهسازی الگوهای بارنامه، بورس اوراق بهادار مبتنی بر کالا و بیمه و بازطراحی الگوی ارز برای پوشش نیازهای معاملاتی مؤدیان محترم.

* تسهیل حداکثری انجام تکالیف در سامانه مؤدیان، ضمن حفظ اصول قانون «پایانههای فروشگاهی و سامانه مؤدیان»

- پیگیری تمدید مواد قانون تسهیل تکالیف مؤدیان در لایحه بودجه 1404 مجلس شورای اسلامی.

- توسعه ابزارهای صدور صورتحساب الکترونیک از قبیل کارتخوانهای اندرویدی و اپلیکیشنهای موبایل با استفاده از ظرفیت شرکتهای معتمد مالیاتی.

* افزایش تقاضا برای دریافت صورتحساب الکترونیک

- قطعیسازی بیش از 90هزار اظهارنامه پیشفرض ارزش افزوده کمریسک برای اولین بار.

- پیگیری اجرای تبصره یک ماده25 قانون پایانههای فروشگاهی توسط ذیحسابان دستگاههای اجرایی در موارد خرید از اشخاص حقوقی.

* افزایش صدور صورتحساب الکترونیک

- پوشش هزینه صدور صورتحساب الکترونیک از طریق شرکتهای معتمد در قانون تسهیل تکالیف مؤدیان.

- آموزش و اطلاعرسانی تکالیف صدور صورتحساب الکترونیک و نحوه انجام آن.

- بخشش جرایم موضوع ماده22 قانون پایانههای فروشگاهی و سامانه مؤدیان برای مؤدیان فعال در سامانه و شروع اعمال مجازات با شیب ملایم برای مؤدیانی که تکالیف سامانه مؤدیان را نادیده میگیرند.

* تکمیل و پیادهسازی هسته محاسباتی سامانه مؤدیان برای محاسبه بدهی مالیات ارزش افزوده

- تهیه اظهارنامه پیشفرض و محاسبه اولیه مالیات ارزش افزوده با استفاده از صورتحساب الکترونیک مندرج در سامانه.

* بازطراحی فرآیند و سازوکارهای مالیاتستانی و تمهید لوازم سختافزاری و نرمافزاری مطابق با رویکرد جدید

- بازنویسی آییننامه اجرایی ماده 219 ق.م.م.

- تدوین و ابلاغ مقررات نحوه رسیدگی به اظهارنامه پیشفرض مالیات ارزش افزوده.

- فراهمشدن امکان تطابقگیری میان اطلاعات اظهارنامه پیشفرض و اطلاعات صورتحسابهای الکترونیک.

- آموزش و اطلاعرسانی مستمر و اثربخش به ماموران مالیاتی.

با انجام اقدامات فوق نتایج زیر حاصل شد:

- افزایش تعداد صورتحسابهای ارسالی ماهانه به سامانه مؤدیان از حدود 118میلیون صورتحساب در تیرماه سال1402 به حدود 906میلیون در بهمن1403.

- ثبت موفق 90درصد صورتحسابهای الکترونیک در سامانه مؤدیان در بهمن1403 که این آمار در تیرماه سال گذشته کمتر از 37درصد بوده است.

- رشد 79درصدی تعداد اشخاص فعال در سامانه مؤدیان نسبت به انتهای سال1402.

- افزایش نسبت مالیات اشخاص صادرکننده صورتحساب الکترونیک نوع 1و2 به تعداد کل اشخاص بالقوه

- افزایش نسبت مالیات اشخاص صادرکننده صورتحساب الکترونیک نوع1و2 به مالیات کل اشخاص بالقوه

تا بهمنماه سال 1403، مؤدیانی که مالیات ایشان 96.5درصد کل مالیات را شامل میشود و مؤدی بزرگ به شمار میروند، به سامانه مؤدیان متصل میشوند و صورتحساب الکترونیک ارسال میکنند.

- افزایش میانگین نسبت پوشش خرید و فروش مندرج در اظهارنامهها توسط اطلاعات داخل سامانه مؤدیان

- افزایش تعداد شناسه کالا و خدمات نرخگذاریشده

یکی از پیشنیازهای محاسبه سامانهای (سیستمی) مالیات ارزش افزوده، مشخص بودن کالا یا خدمت مورد معامله و همچنین تعیین نرخ مالیات آن بر اساس قانون مالیات ارزش افزوده است. مطابق قانون، تحقق این امر مستلزم تولید شناسههای منحصربهفرد کالاها و خدمات توسط وزارت صنعت، معدن و تجارت و سپس نرخگذاری بهصورت متمرکز توسط سازمان امور مالیاتی است. نرخگذاری، یک اقدام پیشینی است که از بروز خطاهای زیادی در محاسبات جلوگیری میکند.

- رشد قابل توجه بدهی ابرازی مالیات ارزش افزوده و کاهش بستانکاری ابرازی

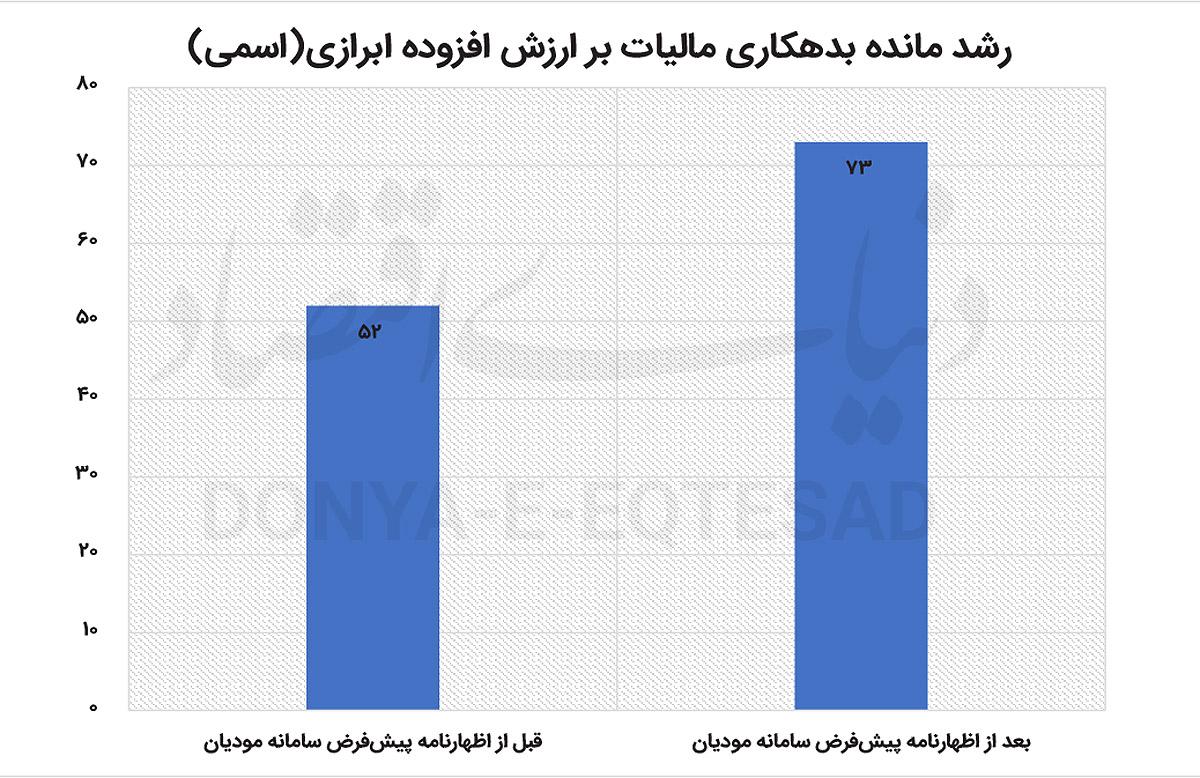

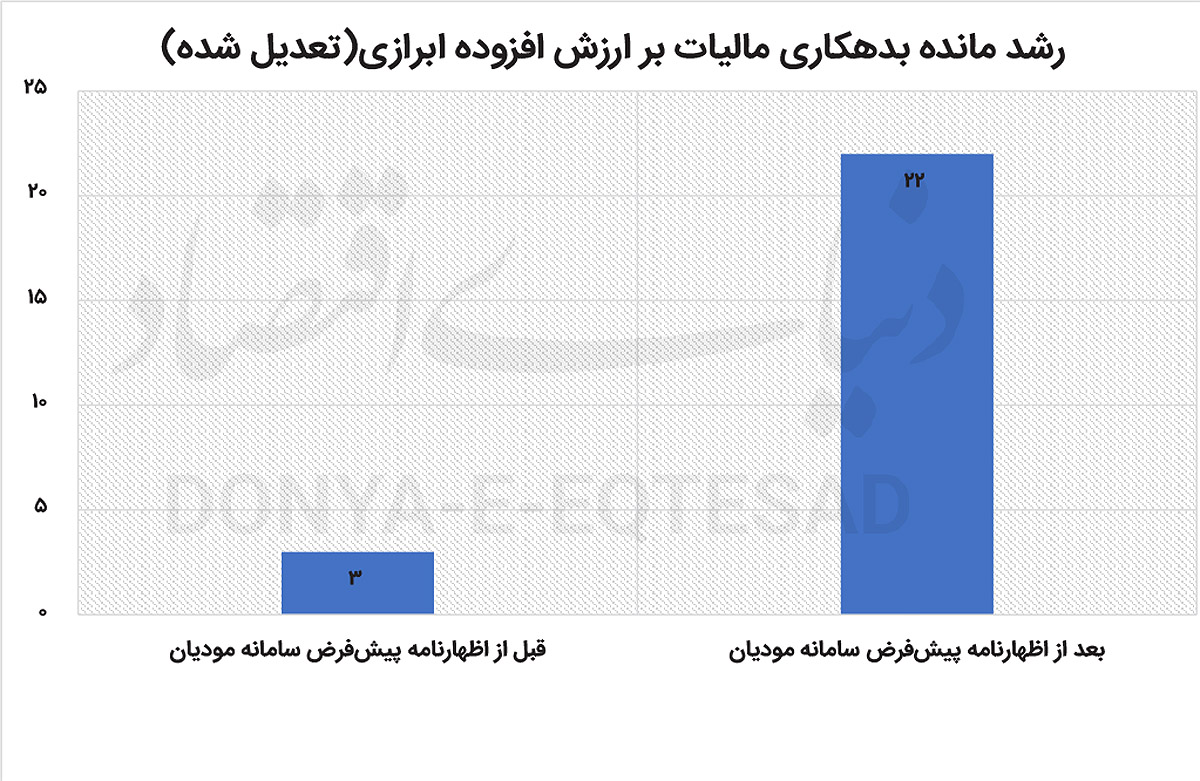

آمارها نشان میدهد که مجموع مانده بدهکاری ابرازی مؤدیان در دورههای زمستان1401، بهار، تابستان و پاییز1402 به نسبت مجموع مانده بدهکاری ابرازی مؤدیان در مدت مشابه قبلی یعنی دورههای زمستان1400، بهار، تابستان و پاییز1401 از لحاظ اسمی 52درصد و با خارج کردن اثر تورم در محاسبات و واقعی کردن اعداد، 3درصد افزایش داشته است.

این در حالی است که مجموع مانده بدهکاری ابرازی مؤدیان در دورههای زمستان1402، بهار، تابستان و پاییز1403 که سامانه مؤدیان و اظهارنامه پیشفرض بستر ورود و پردازش اطلاعات معاملات مؤدیان بوده است، به نسبت مدت مشابه قبلی، یعنی دورههای زمستان1401، بهار، تابستان و پاییز1402، 73درصد رشد اسمی و پس از خارج کردن اثر تورم و خارج کردن اثر یکدرصد افزایش نرخ مالیات ارزش افزوده، 22درصد افزایش داشته است.

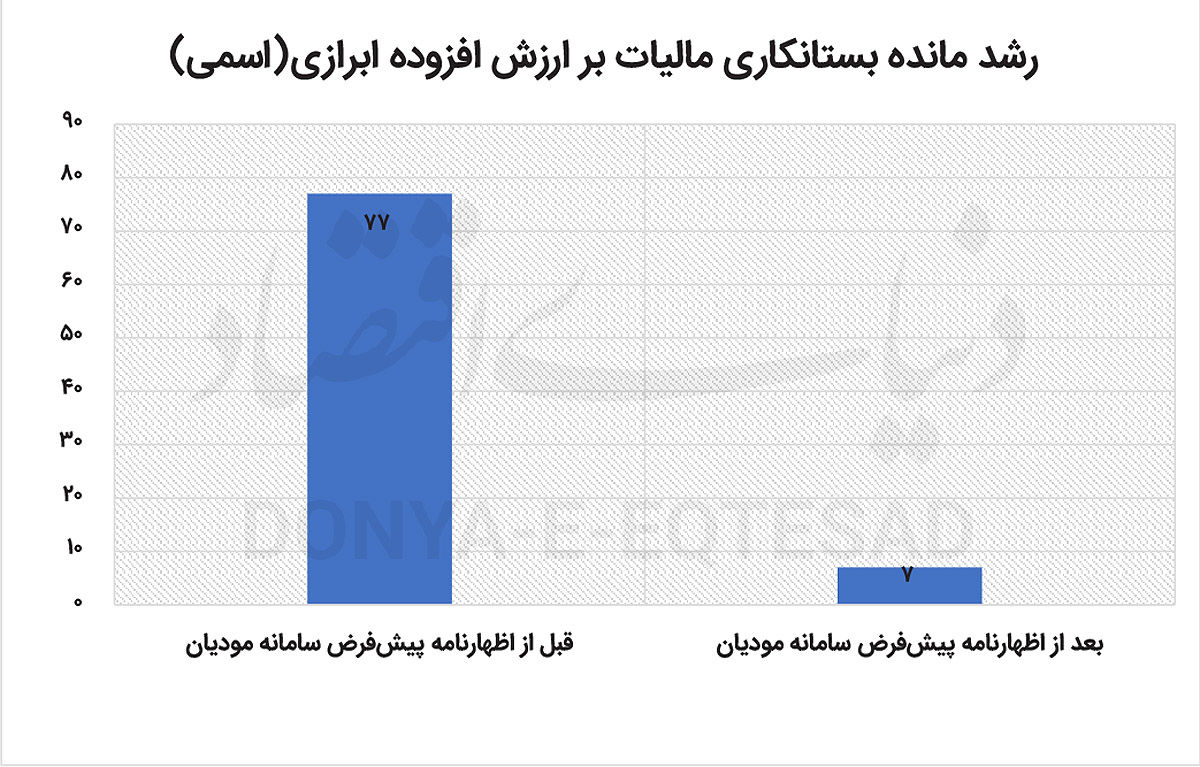

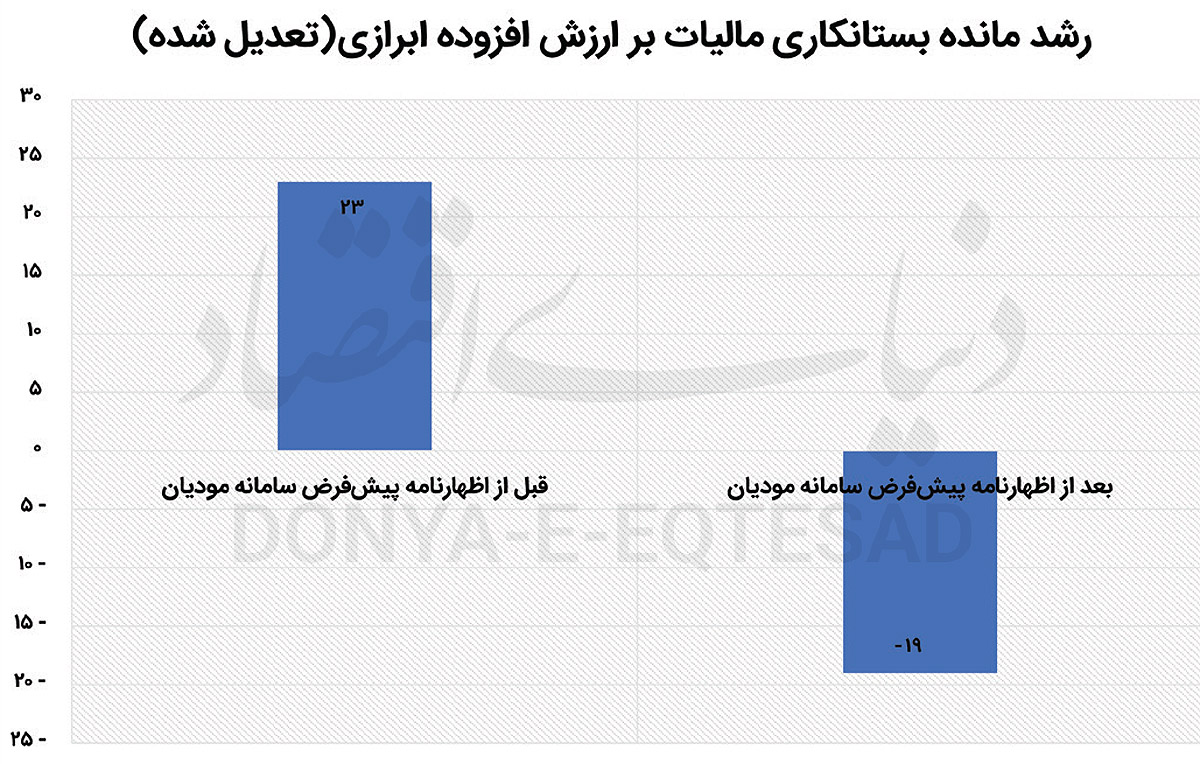

همچنین مجموع مانده بستانکاری ابرازی مؤدیان در دورههای زمستان1401، بهار، تابستان و پاییز1402 به نسبت مجموع مانده بستانکاری ابرازی مؤدیان در مدت مشابه قبلی یعنی دورههای زمستان1400، بهار، تابستان و پاییز1401، از لحاظ اسمی 77 درصد و با خارج کردن اثر تورم در محاسبات و واقعی کردن اعداد، 23 درصد افزایش داشته است. یعنی طلب واقعی مؤدیان از سازمان امور مالیاتی، قبل از وجود سامانه مؤدیان و اظهارنامه پیشفرض نسبت به سال قبلش افزایش پیدا کرده است.

این در حالی است که مجموع مانده بستانکاری ابرازی مؤدیان در دورههای زمستان1402، بهار، تابستان و پاییز1403 که سامانه مؤدیان و اظهارنامه پیشفرض بستر ورود و پردازش اطلاعات معاملات مؤدیان بوده است، به نسبت مدت مشابه قبلی، یعنی دورههای زمستان1401، بهار، تابستان و پاییز1402، 7درصد رشد اسمی و پس از خارج کردن اثر تورم و خارج کردن اثر یکدرصد افزایش نرخ مالیات ارزش افزوده، 19درصد کاهش داشته است.

این موضوع بیانگر این واقعیت است که طراحی و اجرای سازوکارهای موجود در سامانه مؤدیان و اظهارنامه پیشفرض، باعث افزایش تمکین مالیاتی مؤدیان محترم شده است.

توسعه حسابرسی سیستمی

حسابرسی سیستمی بهعنوان فرآیندی سیستماتیک و منظم تعریف میشود که هدف آن ارزیابی، تضمین و بهبود امنیت، کارآیی و موثر بودن سیستمهای اطلاعاتی است. این فرآیند نه تنها به اطمینان از اطلاعاتی که در دسترس است، بلکه به تجزیه و تحلیل ریسکها و بهبود فرآیندهای کلان سازمان نیز میپردازد. با ارزیابی و بهینهسازی فرآیندها و سیستمهای اطلاعاتی، حسابرسی سیستمی به سازمانها کمک میکند تا عملکرد خود را بهبود بخشند و به سرعت به تغییرات بازار پاسخ دهند.

* ایجاد دفتر حسابرسی سیستمی و ریسک و تمکین مالیاتی: سازمان امور مالیاتی کشور در راستای تحقق هوشمندسازی و برای تکمیل زنجیره ارائه خدمات مالیاتی فناورانه و محاسبه و مطالبه مالیات به صورت سیستمی، اقدام به ایجاد دفتر حسابرسی سیستمی و ریسک و تمکین مالیاتی برای در دستور کار قرار گرفتن تعیین قواعد حسابرسی سیستمی و صدور اوراق تشخیص یا قطعی سیستمی،تعیین و بازنگری شاخصهای ریسک، تعیین قواعد بهکارگیری دادهها در تهیه اظهارنامه پیشفرض در همه منابع مالیاتی و تولید اظهارنامه برآوردی سیستمی کرد.

اقدامات فوق منجر به دستاوردهای زیر شد:

- حسابرسی و قطعیسازی 100درصدی اظهارنامههای مالیات بر درآمد مستغلات تجاری درحالیکه پیش از این یک میلیون اظهارنامه بهصورت ممیز محور مورد رسیدگی قرار میگرفت.

- افزایش استفاده از ظرفیت ماده97 قانون مالیاتهای مستقیم با استفاده از دیتاهای دریافتی مؤدیان در اجرای ماده169 مکرر که منتج به کاهش انتخاب اظهارنامههای اشخاص حقوقی برای حسابرسی توسط ادارات امور مالیاتی به حدود 30درصد و صاحبان مشاغل به حدود 20درصد شد.

- قطعیسازی سیستمی و بدون رسیدگی اظهارنامههای مالیات ارزش افزوده.

- تولید اظهارنامه پیشفرض مالیات عملکرد صاحبان مشاغل و مالیات ارزش افزوده اشخاص حقوقی و صاحبان مشاغل.

- قطعیسازی پروندههای مالیات ارزش افزوده بدون اظهارنامه سالهای 87 تا 1400 اشخاص حقوقی و87 لغایت 1402 صاحبان مشاغل با استفاده از ظرفیت ضریب کاهشی.

- محاسبه سیستمی مالیات ساخت و فروش املاک.

راهبرد دوم: حمایت از اقشار ضعیف و بهبود فضای کسبوکار در راستای توسعه عدالت مالیاتی

در راستای اجرای این راهبرد کلان برنامههای «کاهش فشار مالیاتی از روی کسبوکارهای خرد» و «بهبود فضای کسبوکار» طراحی و کلان اقداماتی ذیل آنها به شرح زیر اجرایی شد:

کلان برنامه « کاهش فشار مالیاتی از روی کسبوکارهای خرد»

استفاده حداکثری از قوانین موجود برای اعطای معافیتهای قانونی به کسبوکارهای خرد برای کاهش فشار مالیاتی بر آنان از مهمترین برنامههای نظام مالیاتی است.

* افزایش حد نصاب تبصره ماده100 قانون مالیاتهای مستقیم به حداکثر 150برابر معافیت ماده84 قانون مالیاتهای مستقیم (از 6میلیارد و 720میلیون تومان در سال1402 به 18میلیارد تومان در سال1403) که منجر به موارد زیر شد:

- بیش از 8.2میلیون مودی از تسهیلات تبصره ماده100 قانون مالیاتهای مستقیم بهرهمند شدهاند.

- مالیات مقطوع تقریبا 72درصد از صاحبان مشاغل برای عملکرد سال1402 صفر بوده است.

- مالیات عملکرد مربوط به 94درصد مشاغل و

اصناف بابت عملکرد سال1402 تا 25میلیون تومان بوده است.

کلان برنامه « بهبود فضای کسبوکار»

نظام مالیاتی کشور تلاش دارد با راهاندازی سامانههای الکترونیک، اعطای تسهیلات و معافیتهای مالیاتی و کاهش بوروکراسی و حذف مراحل پیچیده رسیدگیهای مالیاتی فضای کسبوکار را برای فعالان

اقتصادی تسهیل کند.

* افزایش سقف تسهیلات بانکی بدون مفاصاحساب ماده 186 قانون مالیاتهای مستقیم

- اعطای تسهیلات ارزی و ریالی توسط بانکها برای اشخاص حقیقی برای سال1403 معادل 7میلیارد و 350میلیون ریال و برای اشخاص حقوقی معادل13میلیارد و 650میلیون ریال نیاز به ارائه گواهی مالیاتی به

بانک ندارد. (این ارقام در سال قبل، برای اشخاص حقیقی 5میلیارد و 75میلیون ریال و برای اشخاص حقوقی 9میلیارد و 425میلیون ریال بوده است.)

* الکترونیکی شدن پرداخت مالیات بر ارث و بهرهمندی وراث از سپردههای متوفیان نزد بانکها و موسسات اعتباری صرفا با مراجعه مستقیم به شعبه

بانک ذیربط و پرداخت مالیات مربوطه و دریافت مابقی سپرده بدون مراجعه به ادارات مالیاتی.

* طراحی سامانه دفاتر تجاری الکترونیک برای حذف فیزیکی پلمب دفاتر تجاری.

* راهاندازی سامانه صدور برخط گواهی عدم بدهی مالیاتی بینالمللی برای فعالان اقتصادی.

* راهاندازی سامانه صدور برخط گواهی اقامت در راستای اجتناب از اخذ مالیات مضاعف منعقده با دولتهای خارجی.

* امکان پرداخت مالیات از طریق پیامرسانهای داخلی بله و سروش پلاس برای مؤدیان حوزه

اصناف و مشاغل.

* برونسپاری خدمات تخصصی مالیاتی به دفاتر پیشخوان خدمات دولت.

* افزایش میزان معافیت درآمد مشمول مالیات سالانه مالیات بر درآمد صاحبان مشاغل موضوع ماده101 ق.م.م به یکمیلیارد و 440میلیون ریال در صورت استفاده از پایانههای فروشگاهی.

راهبرد سوم: تامین حداکثر رضایتمندی مؤدیان ضمن افزایش وصولی مالیات

در راستای اجرای این راهبرد، کلان برنامههای « اعتماد به خوداظهاری مردم» و « تمرکز بر دانهدرشتهای مالیاتی با هدف تعمیق حس عدالت در وصول مالیات» و «افزایش ارتباط با مؤدیان» و «توسعه فرهنگ مالیاتی» طراحی و کلان اقداماتی ذیل آنها به شرح زیر اجرایی شد:

کلان برنامه «اعتماد به خوداظهاری مردم»

سازمان امور مالیاتی فعالان

اقتصادی را شریک راهبردی خود میداند، لذا اعتماد به مردم و افزایش رضایتمندی آنها منجر به اثربخشی نظام مالیاتی کشور خواهد شد.

- پذیرش 80درصد اظهارنامههای مالیات عملکرد اشخاص بهصورت سیستمی و بدون رسیدگی توسط نیروی انسانی.

کلان برنامه « تمرکز بر دانه درشتهای مالیاتی با هدف تعمیق حس عدالت در وصول مالیات»

کاهش فشار مالیاتی بر اقشار کمدرآمد و افزایش سهم مالیات از درآمدهای ثروتمندان و شرکتهای بزرگتر منجر به تعمیق حس عدالت در وصول مالیات میشود.

- وصول 32درصد از کل مالیات کشور در اداره مؤدیان بزرگ از 700شرکت بزرگ کشور.

-50درصد مالیات صاحبان مشاغل تنها از یکدرصد مؤدیان دانهدرشت وصول شد.

کلان برنامه « افزایش ارتباط با مؤدیان»

در راستای تسهیل امور برای مؤدیان و تکریم آنان که گفتمانی حاکم در نظام مالیاتی است، سازمان امور مالیاتی کشور توسعه و ارتقای سامانههای ارتباط مردمی را در دستور کار خود قرار داده است.

* توسعه زیرساختهای ارتباط مردمی و میزهای خدمت با هدف دریافت بازخورد نقاط ضعف سازمان از مردم و ارائه خدمات مشاوره مالیاتی.

- رشد 61درصدی تماسهای ورودی با مرکز ارتباط مردمی 1526 با تعداد تماس 832 هزار و 224.

- رشد 56درصدی تعداد میزهای خدمت برگزارشده در سال جاری با تعداد 2938.

کلان برنامه «توسعه فرهنگ مالیاتی»

مالیات بهعنوان یک درآمد ملی، حاصل مشارکت مردم در تامین آن بوده و مستقیما تحت تاثیر فرهنگ مالیاتی جامعه است. توسعه فرهنگ مالیاتی میتواند با بسترسازی و همراهسازی مردم برای تحقق اهداف مالیاتی، اقدامات لازم را با کمترین هزینه و بیشترین تمکین محقق کند و کشور را به سمت پایدارسازی منابع درآمدی و پیشرفت

اقتصادی پیش برد.

* طرح نشاندار کردن مالیات :

در سال جاری با اجرای پروژه «نشاندار کردن مالیاتها» برای اولین بار در کشور، سازمان امور مالیاتی این امکان را فراهم ساخت تا مؤدیان بتوانند در زمان پرداخت مالیات خود در جریان ارائه فرم تبصره ماده (100) و پرداخت اقساط مالیات، محل مصرف مالیاتهای پرداختی خود را تعیین کنند.

اقدام فوق منجر به دستاوردهای زیر شد:

- مشارکت 350هزار نفر از

اصناف در این طرح ابتکاری سازمان امور مالیاتی کشور.

- هدایت منابع مالیاتی به سمت توسعه زیرساختهای ضروری و تامین مالی حدود 2000پروژه در کشور با طرح نشاندار کردن مالیات.

- تامین مالی 364پروژه آبرسانی، ساخت و تجهیز 324مدرسه و 203بیمارستان، اورژانس و

خانه بهداشت، 187پروژه در حوزه راهسازی، 131پروژه در حوزه فرهنگ و هنر و گردشگری و 90پروژه در حوزه طرحهای روستایی.

- برقراری بیش از پیش عدالت در تعریف پروژهها با توزیع 90درصد از ظرفیت نسبی استان تهران بین 16استان محروم کشور و تکمیل پروژههای زیرساختی این استانها.

- امکان تعیین محل مصرف مالیات پرداختی توسط

اصناف منجر به افزایش شفافیت مالیاتی و اعتماد مردم به نظام مالیاتی و افزایش تمکین مؤدیان مالیاتی میشود.

* تدوین سند فرهنگسازی مالیاتی:

در سال جاری از سند راهبردی فرهنگسازی مالیاتی نیز رونمایی شد. هدف اصلی سند راهبردی فرهنگسازی مالیاتی، تحول و ارتقای فرهنگ مالیاتی جامعه با تمرکز بر مسوولیت اجتماعی برای تحقق آرمان پایدارسازی درآمدهای کشور است. جایگزین شدن فرهنگ مالیاتدهی به جای مالیاتستانی، شکلگیری نگرش مثبت نسبت به مالیات در اذهان عمومی و شناخت اقشار مختلف جامعه در تمامی ردههای سنی نسبت به موضوع مالیات، از دیگر اهداف این سند راهبردی است.

اقدام فوق منجر به دستاوردهای زیر شد:

- بهبود نگرش و درک مؤدیان و عموم مردم درخصوص مالیات و مالیاتستانی.

- پذیرش فرهنگ مالیاتی بهعنوان بخشی از وظیفه و مسوولیت اجتماعی حاکمیت، دستگاههای متولی و نهادهای فرهنگی.

- بسترسازی و همراهسازی مردم برای تحقق اهداف مالیاتی و پایدارسازی منابع درآمدی و پیشرفت اقتصادی.

- توسعه ابزارهای آموزشی برای گروههای مختلف سنی و حرفهای.

راهبرد چهارم: تداوم افزایش اصولی و پایدار درآمدهای مالیاتی

سازمان امور مالیاتی با در نظر گرفتن ماموریت محوله خود در تامین درآمدهای کشور به شرح جدول مشخص شده نسبت به احقاق حقوق حقه دولت در 11ماه سال1403 اقدام کرده است.

در راستای اجرای این راهبرد، کلان برنامههای «مبارزه با فرار مالیاتی»، «افزایش اشراف اطلاعاتی»، «جلوگیری از اطاله دادرسی» و «توزیع عادلانه درآمدهای مالیاتی در راستای عمران و آبادانی» طراحی و کلان اقداماتی ذیل آنها به شرح زیر اجرایی شد:

کلان برنامه «مبارزه با فرار مالیاتی»

رویکرد سازمان امور مالیاتی کشور برای وصول درآمدهای مالیاتی از محل شناسایی فرارهای مالیاتی است. لذا افزایش درآمدهای مالیاتی در نظام مالیاتی کشور بدون فشار به مؤدیان خوشحساب کنونی و واحدهای تولیدی و صنعتی و از طریق امور چون مقابله با فرار مالیاتی صورت میگیرد.

* تامین درآمد از محل مبارزه با فرار مالیاتی:

- وصول 18هزار میلیارد تومان از محل مبارزه با فرار مالیاتی در 11ماه سال1403.

* تمرکز بر شناسایی مؤدیان جدید:

- شناسایی 2409مؤدی فاقد اعتبار جدید.

- شناسایی 1191 فرد فاقد پرونده مالیاتی.

- شناسایی 746مؤدی مشکوک به پولشویی.

کلان برنامه «افزایش اشراف اطلاعاتی»

افزایش اشراف اطلاعات مالی در سیستم اقتصادی، به معنای توانایی دسترسی و تحلیل دقیقتر اطلاعات مالی برای تصمیمگیریهای بهتر و بهینهسازی فرآیندها است که علاوه بر این مهم میتواند به بهبود روابط با ذینفعان، افزایش شفافیت و اعتماد عمومی نیز منجر شود.

* شناسایی و ثبتنام مؤدیان جدید:

شناسایی مؤدیان جدید مالیاتی از طریق بررسی اطلاعات

اقتصادی و اجتماعی فعالان اقتصادی، بهکارگیری نرم افزارها و سیستمهای تحلیلی برای شناسایی الگوهای درآمد و هزینه، انجام میدانی، ایجاد پایگاههای داده و آموزش و اطلاعرسانی به مؤدیان جدید درباره مسوولیتهای مالیاتی آنها ضمن ایجاد نظام مالیاتی شفاف به تامین منابع مالی دولت بدون تحمیل فشار بر سایر مؤدیان مالیاتی کمک میکند.

- شناسایی 2 میلیون فعال

اقتصادی جدید در سال1403 انجام پذیرفته است.

* مالیات ابرازی مؤدیان :

- افزایش قابل توجه مالیات ابرازی مؤدیان بر اساس دادههای متقن از عملکرد

اقتصادی اشخاص حقیقی برای عملکرد سال1402 به میزان 83درصد.

- مالیات ابرازی اشخاص حقوقی برای عملکرد سال1402 به میزان 90درصد افزایش یافته است.

کلان برنامه «جلوگیری از اطاله دادرسی»

با هدف همزمانی تعلق مالیات به تحقق درآمد وصول آن، کاهش مدت زمان صدور آرای هیاتهای حل اختلاف بدوی و تجدیدنظر از اولویتهای مرکز دادرسی مالیاتی است.

* کاهش ارجاع به قرار کارشناسی به معنی تسریع در صدور رای و در نتیجه تسریع در فرآیند قطعیسازی پروندههای مالیاتی است.

- نسبت اجرای قرار به تصمیمات هیاتهای حل اختلاف مالیاتی لغایت بهمن، 15درصد است.

کلان برنامه «توزیع عادلانه درآمدهای مالیاتی در راستای عمران و آبادانی»

توسعه عدالت مالیاتی با اجرای نظام ملی تسهیم مالیات و عوارض ارزش افزوده به نسبت سرانه جمعیتی و رویکرد حمایت از استانهای کمتر برخوردار محقق میشود و این امر رشد و توسعه مناطق کمتر توسعهیافته را به دنبال خواهد داشت.

- میزان واریزی به حساب شهرداریها و دهیاریهای سراسر کشور در سال گذشته مبلغ 116همت بود که این مبلغ در 11ماه سال جاری به 159همت رسیده است که نشاندهنده 50درصد رشد است.

- میزان مالیات سلامت وصولی سهم وزارت بهداشت، درمان و آموزش پزشکی در 11ماه سال جاری به 56همت رسیده که نسبت به مدت مشابه سال گذشته 72درصد رشد داشته است.

- میزان 0.27درصد از عوارض ارزش افزوده سهم وزارتخانههای ورزش و جوانان و آموزش و پرورش در 11ماه سال جاری نزدیک به 5همت بوده که نسبت به مدت مشابه سال گذشته 54درصد رشد داشته است.