«دنیایاقتصاد» بازارها را بررسی میکند؛

بازگشت امید با چاشنی تردید

اقتصاد جهان

بزرگنمايي:

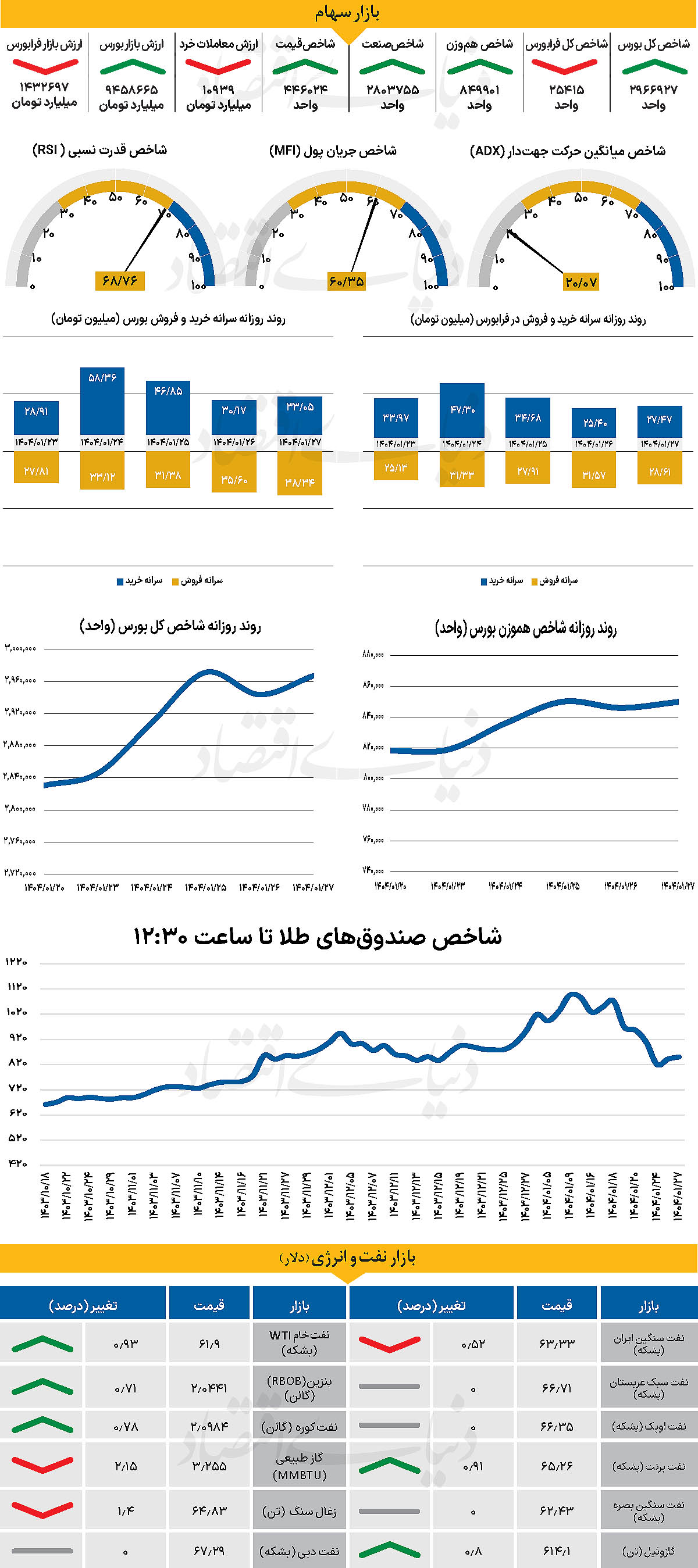

بازار آریا - شاخص کل بورس پس از افت روز سهشنبه، روز گذشته بیش از 23 هزار واحد رشد کرد و به سطح 2 میلیون و 966 هزار واحد رسید. اما شاخص هموزن نتوانست کانال 850 هزار را پس بگیرد که میتوان آن را نشانهای از فشار شاخص سازها دانست. ورود 517 میلیارد تومان پول حقیقی به بازار، نشاندهنده تقویت خوشبینیها بود؛ هرچند بازار همچنان تحتتاثیر فضای مذاکرات و اخبار سیاسی است. تحلیلگران بر لزوم رویکرد سناریومحور تاکید دارند و احتمال چرخش نقدینگی به سمت نمادهای کوچکتر را در صورت تداوم خوشبینی مطرح میکنند. از دیگرسو طلای جهانی همچنان درحال شکستن سقف های تاریخی خود است. که به نظر میرسد آینده بازار را تحت تاثیر خود قرار خواهد داد.

بازار داخلی

بورس در دو راهی

شاخص کل بورس پس از کاهش 27 هزار واحدی طی سهشنبه، در روز گذشته بیش از 23هزار واحد افزایش یافت و به 2میلیون و 966هزار واحد رسید و هفته را در محدوده سبز به پایان رساند اما شاخص هموزن پس از دست دادن کانال 850 هزار واحد، موفق به فتح دوباره آن نشد. شاخص یادشده طی روز گذشته با وجود رشد بیش از 3 هزار و 800 واحد در 849 هزار و 901 واحد ایستاد. از دیگر سو شاخص کل فرابورس که از نیمه کانال 25 هزار واحد عبور کرده بود، روز گذشته نیز کاهش را تجربه کرد و با کاهش 28 واحدی در 25هزار و 415واحد ایستاد بررسیها نشان میدهد 517 میلیارد تومان پول حقیقی وارد چرخه معاملات شده است.

بازار سرمایه در آستانه رسیدن به کانال 3 میلیون واحدی، روز گذشته با فضایی پرنوسان آغاز شد. آغاز معاملات با تردید همراه بود، اما به تدریج با تقویت جو خوشبینی ناشی از سیگنالهای سیاسی، جریان نقدینگی وارد بازار شد و روند معاملات رو به بهبود گذاشت. تحولات اخیر یک بار دیگر نشان داد که بازار به شدت از اخبار اثر میپذیرد و واکنش آن به تحولات، آنی و سریع است. همانطور که روز گذشته فضای عمومی با نگرانی و فشار فروش سنگینی همراه بود، روز گذشته انتشار برخی مواضع رسمی مثبت درباره روند مذاکرات، ورق را برگرداند و جو تازهای در معاملات ایجاد کرد.

با این حال، در عمق بازار هنوز احتیاط و محافظهکاری در تصمیمگیریها قابل مشاهده است. این شرایط بار دیگر اهمیت داشتن رویکرد سناریومحور در تصمیمگیریهای بورسی را پررنگ میکند. تحلیلگران به سرمایهگذاران توصیه میکنند آمادگی مواجهه با مسیرهای متفاوت را داشته باشند: از سناریوی پیشرفت در مذاکرات و تداوم ورود پول، تا احتمال پیچیده شدن روندها و تداوم ریسکها. در کنار تحولات سیاسی، نشانههایی از بازگشت توجه به گروههای کوچکتر بازار نیز دیده میشود؛ البته به شرط آنکه جریان نقدینگی، پشتوانه بنیادی این شرکتها را نیز تایید کند. از دیگر سو آغاز بررسی پرونده FATF نیز توانست بانکیها را تحتتاثیر قرار دهد.

بازار خارجی

نگاه بازار به فدرال رزرو

سطوح نوسان معاملات در بازار فارکس اندکی کاهش یافته، اما هنوز تمام نشده است. به همین ترتیب، دلار هم با وجود ثبات در بازارهای سهام، به کندی در حال جبران بخشی از افتهای اخیر خود است. ارزیابی هفته گذشته نشان میدهد، اکثر بازارهای دارایی واکنشی منطقی به شوک تجاری نشان دادند.

به نظر میرسد پس از فروکش کردن این شوک، موقعیتهای اهرمی سنگین روی خرید اوراق خزانهداری وضع خواهد شد. در این صورت، بازده اوراق آمریکا میتواند اندکی کاهش یابد و دلیلی برای افزایش قیمت دلار وجود نخواهد داشت. در همین زمینه، در روز چهارشنبه دادههایی از میزان نگهداری اوراق خزانه توسط چین در ماه فوریه منتشر شد. بر اساس نظر کارشناسان انتظار تغییر چندانی در سطح 760 میلیارددلاری داراییهای چین نیست، اما درصورت کاهش اوراق، میتواند دور جدیدی از فروش اوراق خزانه آمریکا و افت دلار را به دنبال داشته باشد. در مورد دادههای کلان آمریکا، پیشبینی میشود آمار خردهفروشی ماه مارس خوب منتشر شود چراکه مصرفکنندگان خریدهای خود را پیش از اعمال تعرفهها جلو انداختهاند. با این حال، بازار احتمالا علاقهای به خرید بیشتر دلار در واکنش به این خبر خوب نخواهد داشت.

تمرکز اصلی بازار بر این است که فدرال رزرو شرایط اقتصادی فعلی را چگونه ارزیابی میکند. دو سناریو در حال حاضر مطرح میشود: یکی اینکه تعرفه 25 درصدی فعلی پابرجا بماند و دوم اینکه تعرفهها به 10درصد کاهش یابند. جالب اینجاست که در هیچکدام از این دو سناریو، شوک تورمی دائمی دیده نمیشود. در سناریوی اول، والر پیشنهاد میدهد که فدرال رزرو باید زودتر و با شدت بیشتری نرخ بهره را کاهش دهد تا از افزایش نرخ بیکاری به 5درصد جلوگیری شود. با توجه به اینکه انتظارات تورمی بلندمدت به سطوح پایینی رسیده است، یک سخنرانی مشابه انبساطی از سوی پاول در روز چهارشنبه میتواند فشار بیشتری بر دلار وارد کند.

بانک مرکزی کانادا در روز چهارشنبه تصمیم سیاست پولی خود را اعلام کرد. پس از 225نقطه پایه کاهش نرخ بهره و با در نظر گرفتن معافیت کالاهای کانادایی از تعرفههای آمریکا در چارچوب توافقUSMCA، احتمال تثبیت نرخ اندکی بیشتر است.

-

پنجشنبه ۲۸ فروردين ۱۴۰۴ - ۰۲:۴۵:۲۹

پنجشنبه ۲۸ فروردين ۱۴۰۴ - ۰۲:۴۵:۲۹

-

۱۶ بازديد

۱۶ بازديد

-

روزنامه دنیای اقتصاد

روزنامه دنیای اقتصاد

-

بازار آریا

بازار آریا

لینک کوتاه:

https://www.bazarearya.ir/Fa/News/1295226/