بزرگنمايي:

بازار آریا - در شرایطی که دریافت وام از بانکها به مسیری دشوار و طولانی برای مردم تبدیل شده، متقاضیان در بازار سیاه خرید و فروش وام، تسهیلات مورد نیاز خود را با قیمتهای نجومی خریداری میکنند.

در سالهای اخیر، آگهیهای خرید و فروش وام به وفور در سطح شهر به چشم میخورند و سایتها و کانالهای تلگرامی زیادی در این زمینه مشغول هستند؛ این درحالی است که هرگونه خرید و فروش وام و تبلیغات مربوط به آن ممنوع است.

برای خرید و فروش امتیاز تسهیلات قرض الحسنه، سایتها و کانالهای تلگرامی زیادی وجود دارند که خدمات انتقال امتیاز وام ارائه میدهند. در آگهیهای موجود، قیمتهای متنوعی برای خرید و فروش انواع وام وجود دارد. در این بین افرادی هم به عنوان واسطه با دریافت سود، کارهای خرید و فروش وام را انجام میدهند.

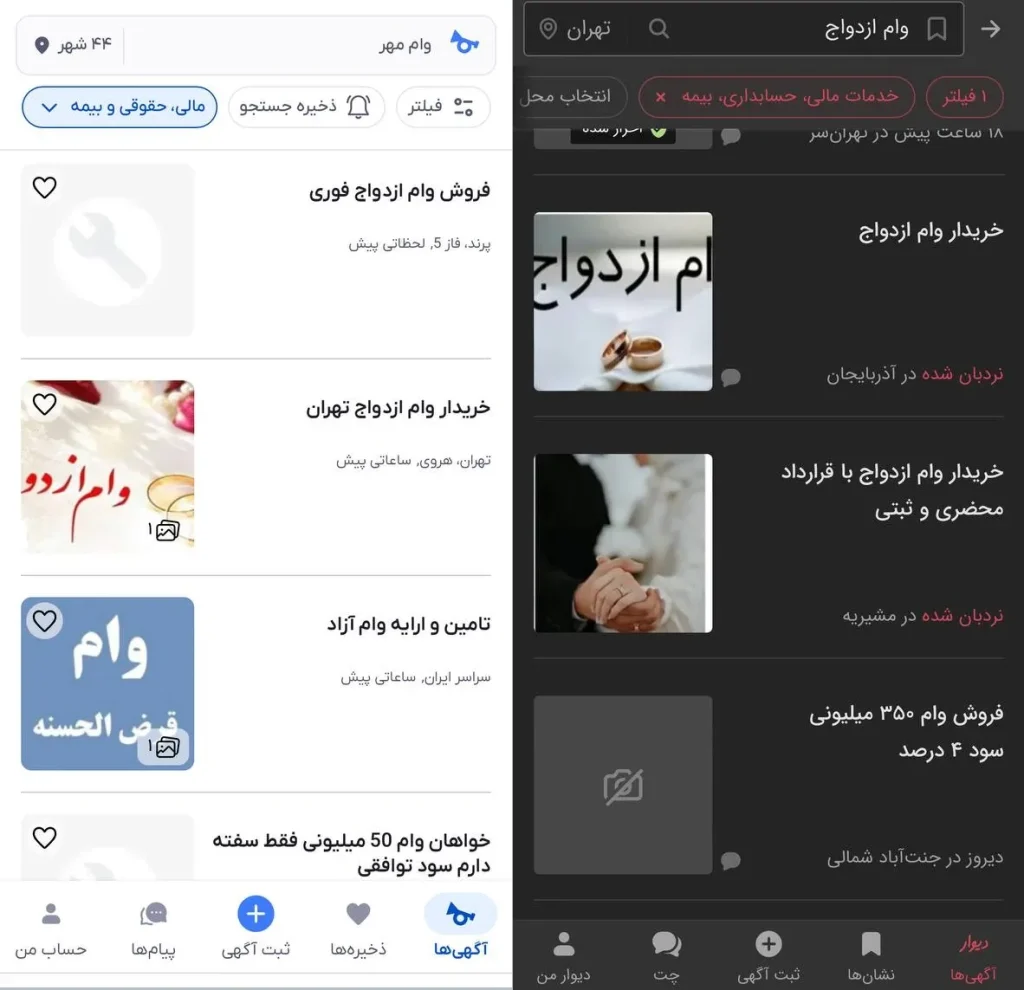

البته فقط سایتها و کانالهای تلگرامی نیستند که بستری برای این آگهیها فراهم کردند، بلکه در برنامههای داخلی مانند دیوار و شیپور نیز آگهیهای خرید و فروش وام به وفور وجود دارد. این در حالی است که چندی پیش، سردار مجید، رئیس پلیس فتا فراجا، اعلام کرد، این برنامهها باید از انتشار آگهی خرید و فروش وام خودداری کنند؛ اما حتی پس از آن نیز این آگهیها حذف نشدند و با یک جستوجوی ساده در این برنامهها میتوان به انواع آگهیهای خرید و فروش وام دسترسی داشت.

هزینه 577 میلیون تومانی برای دریافت وام 350 میلیونی!

در برخی از این سایتها و کانالهای تلگرامی، وامهای ازدواج و خرید

کالا نیز خرید و فروش میشوند. در یکی از آگهیها، خریدار با پرداخت 150 میلیون تومان، میتواند وام قرض الحسنه ازدواج به مبلغ 350 میلیون تومان خریداری کند. با محاسبه سود وام و مبلغی که بابت خرید آن پرداخت میشود، متقاضی برای دریافت یک وام 350 میلیون تومانی، باید 577 میلیون تومان هزینه کند.

همچنین در یکی از آگهیهای منتشر شده در دیوار،

قیمت فروش وام ازدواج 90 میلیون تومان اعلام شده که با محاسبه سود چهار درصد، وامگیرنده باید 517 میلیون تومان بابت دریافت یک وام 350 میلیون تومانی هزینه کند.

فروش وام 400 میلیون تومانی با

قیمت 96 میلیون تومان

آگهیهای دیگری مانند وام 100 میلیون تومانی خرید

کالا با کارمزد چهار درصد نیز وجود دارد که برخی فروشگاهها، مبلغ 30 میلیون تومان از مبلغ وام را کسر و مبلغ 70 میلیون تومان را به صورت نقدی به خریدار پرداخت میکند. در این بین، شرکت آگهیدهنده نیز مبلغ سه میلیون تومان بابت حق کارمزد دریافت میکند. بنابراین با یک محاسبه سرانگشتی مشخص میشود که متقاضی برای دریافت 70 میلیون تومان وام باید بیش از 107 میلیون تومان پرداخت کند.

در یکی دیگر از آگهیهای موجود در دیوار، وام 80 میلیون تومانی از

بانک تجارت به متقاضی واگذار میشود که بازپرداخت آن باید در مدت زمان دو سال انجام شود. بنابراین، وامگیرنده برای دریافت این وام موظف به پرداخت مبلغ 187 میلیون تومان است.

همچنین در آگهی ثبت شده در یکی از کانالهای تلگرامی، مبلغ فروش امتیاز 400 میلیون تومانی وام

بانک رسالت، 96 میلیون تومان ذکر شده بود. یعنی خریدار وام با دریافت آن، مبلغ 520 میلیون تومان هزینه میکند.

بازار داغ خرید و فروش وام تحت تاثیر شرایط

اقتصادی کشور

تورم افسارگسیخته در کشور، مردم را با مشکلات مالی زیادی مواجه کرده که برای حل آن، به سمت دریافت وام از بانکها میروند. این در حالیست که شرایط دریافت وام برای متقاضیان نسبت به قبل دشوارتر شده و بانکها به دلیل گوناگون، از اعطای تسهیلات سر بازمیزنند.

از سمت دیگر نیز در شرایطی که بانکها مکلف به پرداخت وامهای تکلیفی قرض الحسنه به متقاضیان هستند، صف دریافت وامهای ازدواج و فرزندآوری روز به روز طولانیتر میشود. افزون بر این، تسهیلات تکلیفی که بر گردن بانکهاست، آنها را با کاهش نقدینگی برای پرداخت وامهای دیگر به مشتریان خود روبهرو کرده است.

به همین دلیل، واسطهگرانی ایجاد شدهاند که تسهیلات بانکی را به متقاضیان وام میفروشند و کسب درآمد میکنند؛ با وجود چند برابر شدن هزینههای دریافت وام از طریق این واسطهگران، آنها همچنان مشتریان دست به نقدی برای خرید وام دارند.

انفعال نهادهای ناظر نسبت به جولان آگهیهای وام

خیلی از کسانی که آگهی وام فوری میدهند دارای شعبه فیزیکی در سطح شهر هستند و متقاضیان میتوانند با مراجعه حضوری از شرایط خرید و فروش وام مطلع شوند یا وام دریافت کنند. این درحالی است که پرداخت وامهای فوری در کانالها، صفحات اینستاگرامی و برنامههای داخلی غیرقانونی است. با این حال فعالیت آنها به صورت حضوری انجام میشود و برخی از انها حتی مدعی داشتن مجوز رسمی هستند.

این در شرایطی است که گزارشهای بسیاری از افرادی که در دام چنین کلاهبرداریهایی افتادهاند و مبالغ زیادی به این افراد پرداخت کردهاند، وجود دارد؛ اما همچنان فعالیتهای غیرقانونی این واسطهگران ادامه دارد و افراد نیازمند دریافت وام که نمیتوانند از بانکها تسهیلات دریافت کنند، به این افراد مراجعه میکنند.

این در حالی است که با وجود قانونی شدن نقل و انتقال امتیاز وام، به نظر نمیرسد که این بنگاهها همچنان مجوزی برای فعالیت داشته باشند. حال باید دید که

بانک مرکزی و دیگر نهادهای ناظر، در آینده چه رویکردی نسبت به این بنگاهها و واسطهگران خواهند داشت.