«دنیایاقتصاد» بازارها را بررسی میکند

نگاه بازارها به فدرال رزرو

اقتصاد ایران

بزرگنمايي:

بازار آریا - بازار داخلی

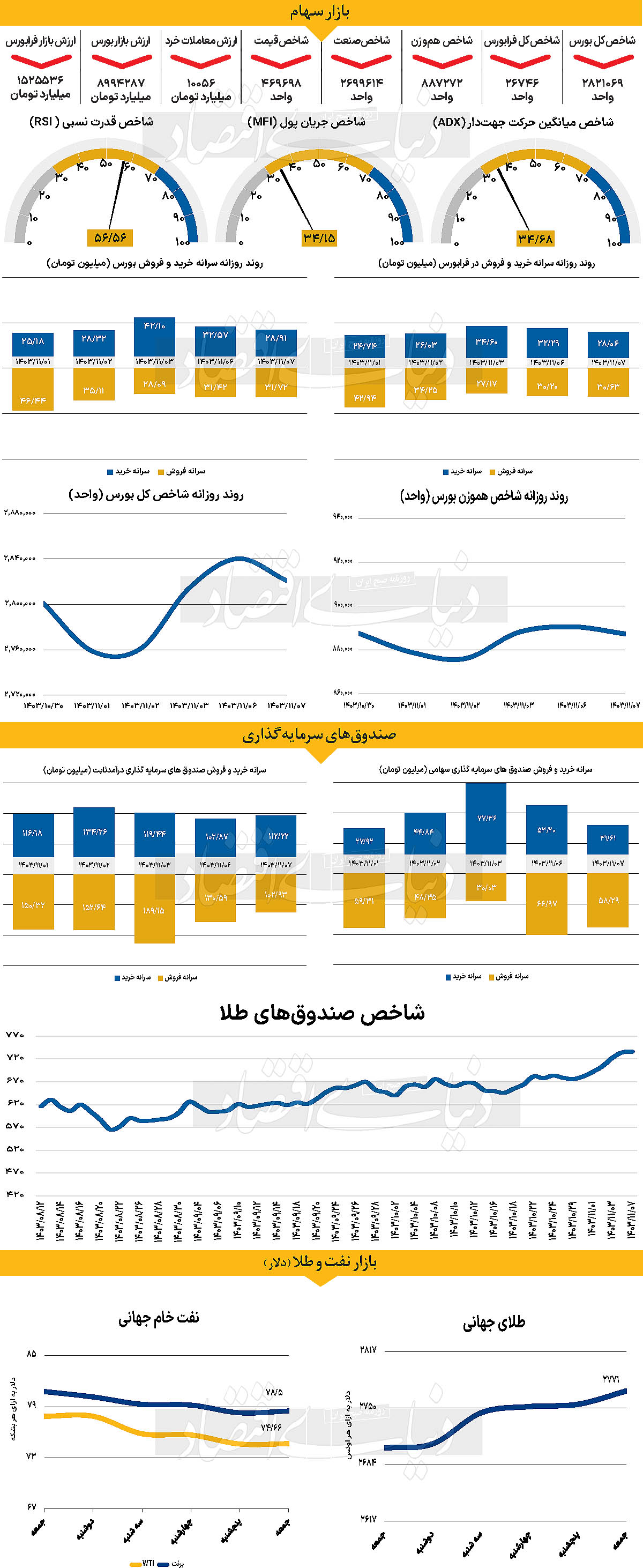

شاخص کل همچنان در محدوده قرمز

شاخص کل بورس اوراق بهادار تهران در روز گذشته کاهش 0.68 درصدی را تجربه کرد و در دومین روز معاملاتی به 2 میلیون و 821هزار واحد رسید. شاخص کل هموزن نیز با افت 0.36درصدی، در سطح 887هزار و 272واحدی قرار گرفت.

شاخص کل فرابورس نیز نزول 46واحدی داشت و در 26هزار و 746 واحد ایستاد. ارزش معاملات سهام، حقتقدم و صندوقهای سهامی به حدود 10 هزار و 56میلیارد تومان رسید که نسبت به روز قبل از آن کاهش 9درصدی را نشان میدهد.

همچنین در روز گذشته، 680 میلیارد تومان پول حقیقی از بازار خارج شد و بازار همچنان در شرایط بلاتکلیفی به سر میبرد.

افزایش ریسکهای خارجی و ابهام در سیاستهای رئیسجمهور جدید آمریکا از یکسو و کاهش اعتماد عمومی به بازار از سوی دیگر، تاثیرات منفی بر بازار سرمایه گذاشتهاند.

در کنار این، انتشار اخبار مثبت مربوط به پذیرش FATF ممکن است بخشی از جذابیت از دست رفته بازار را بازگرداند. بسیاری از کارشناسان و فعالان بازار بر این باورند که شرایط فعلی، نشاندهنده عدم توانایی بازار در تجربه رشد یا اصلاحات قابل توجه است. بلاتکلیفی سیاسی و اقتصادی، همراه با ابهام در روابط ارزی، موجب شده تا تصمیمات خرید و فروش با احتیاط و بلاتکلیفی انجام شوند.

گزارشهای میاندورهای و ماهانه نیز که برخی سهام را در نقاط جذاب خرید قرار داده، نتوانستهاند محرک تغییر در روند بازار باشند. علاوه بر این، وضعیت سیاسی آشفته و عدم قطعیت در مورد بازگشایی پتروشیمیها، از جمله عواملی است که فعالیتهای بازار را محدود کرده است. فعالان بازار اکنون چشم به شوکهای خبری و تحلیلی جدید دارند که شاید بتواند بازار را از این روند خارج کند، هرچند تولید در ایران، همچنان زیر سایه ناترازیهای انرژی است.

در همین راستا رضا شهرستانی، عضو انجمن فولاد ایران گفت: احتمالا سال 2025 برای صنعت فولاد نسبت به سال گذشته میلادی سال سختتری باشد، زیرا تراز منفی انرژی به 25 هزار مگاوات افزایش یافته اما اگر شرایط برای رشد نیروگاههای تجدیدپذیر فراهم شود، میتوانیم از سال 2026 عقبماندگیها را جبران کنیم.

بازار خارجی

هفته شلوغ در انتظار بازارها

فدرال رزرو در کانون توجهات قرار دارد، چراکه انتظار میرود برخلاف بانک مرکزی اروپا و بانک مرکزی کانادا، نرخ بهره را کاهش ندهد.

کریستوفر والر، یکی از اعضای تاثیرگذار فدرال رزرو، اخیرا به امکان کاهش نرخ بهره در نیمه اول سال اشاره کرد، اما واکنش بازار به این اظهارات چندان قوی نبود و تنها پس از اخبار مربوط به تعرفههای ترامپ، دلار کمی تضعیف شد. این نشان میدهد که تعرفهها دوباره به یکی از عوامل کلیدی در تعیین سیاستهای پولی فدرال رزرو تبدیل شدهاند.

در حال حاضر احتمال کاهش نرخ بهره توسط فدرال رزرو تا پایان سال 2025 حدود 30 درصد است. اگر فدرال رزرو در نشست روز چهارشنبه نرخ بهره را بدون تغییر نگه دارد، اما لحن انبساطیتری نسبت به انتظارات سرمایهگذاران داشته باشد و اشاره کند که در صورت کاهش تورم، ممکن است در ماههای آینده نرخ بهره را کاهش دهد، احتمالا واکنش بازار چندان چشمگیر نخواهد بود. البته، این موضوع به شرطی است که اخبار مثبت یا غیرمنتظرهای از سوی ترامپ منتشر نشود. ترامپ و فدرال رزرو تنها مواردی نیستند که معاملهگران دلار آمریکا به آنها توجه خواهند کرد. روز پنجشنبه، برآورد اولیه تولید ناخالص داخلی (GDP) برای 3ماهه پایانی سال 2024 برای آمریکا منتشر خواهد شد. پیشبینی میشود اقتصاد آمریکا در این دوره با نرخ سالانه 2.6درصد رشد کرده باشد، در حالی که این رقم در 3ماه قبل 3.1درصد بود.

اگر دادهها قویتر از پیشبینیها باشد، ممکن است انتظارات انبساطی از فدرال رزرو کاهش پیدا کند. بهطور مشابه، دادههای تورم شاخص مخارج مصرف شخصی (PCE) و همچنین درآمد و هزینهکرد مصرفکننده که روز جمعه منتشر میشوند، در شکلدهی به انتظارات کاهش نرخ بهره بسیار مهم خواهند بود.

شاخص هسته PCE که فدرال رزرو به دقت آن را زیر نظر دارد، طبق پیشبینیهای فدرال رزرو کلیولند، در دسامبر بدون تغییر در سطح 2.8درصد باقی مانده، در حالی که نرخ کل شاخص به 2.6درصد افزایش یافته است.

-

دوشنبه ۸ بهمن ۱۴۰۳ - ۰۰:۱۴:۵۹

دوشنبه ۸ بهمن ۱۴۰۳ - ۰۰:۱۴:۵۹

-

۷ بازديد

۷ بازديد

-

روزنامه دنیای اقتصاد

روزنامه دنیای اقتصاد

-

بازار آریا

بازار آریا

لینک کوتاه:

https://www.bazarearya.ir/Fa/News/1255833/