بزرگنمايي:

بازار آریا - مهدی محسنی / تحلیلگر نفت و پتروشیمی واحدهای عملیاتی پتروشیمی و پالایشگاهها به صورت مستمر با یکدیگر تبادل خوراک و یوتیلیتی دارند و هدف نهایی از این تعامل افزایش سودآوری کل زنجیره است و نه صرفا یک بخش مجزا. این تعاملات نه تنها به بهینهسازی مصرف منابع کمک میکنند، بلکه میتواند منجر به برنامهریزی بهتر تولید، کاهش هزینهها و افزایش کیفیت محصولات نهایی نیز شود.

یکی از مشکلاتی که در فرآیند خصوصیسازی صنعت نفت کشور ایجاد شد، عدمتوجه به مبانی زنجیره ارزش و پیوستگی واحدهای عملیاتی به یکدیگر بود که باعث ایجاد اختلال در صنعت پالایش و پتروشیمی کشور شده است. به عنوان مثال در صنعت پالایشگاهی، واحدهای روغنسازی، قیرسازی و حتی پتروشیمیهای مجاور باید جزئی از پالایشگاه مادر باقی میماندند. حفظ یکپارچگی این واحدها به مدیریت این امکان را میداد تا با افزایش هماهنگی در موازنه جرم و انرژی مدیریت بهتری داشته باشد و طرحهای توسعه را با ابتکار عمل بهتری پیش ببرد.

با جدا شدن مدیریت این واحدها، ذینفعان (سهامداران) مختلف در زنجیره دچار تعارض منافع خواهند شد. این امر علاوه بر ایجاد چالشهای متعدد و اخلال در مدیریت کل سیستم، در قیمتگذاری انواع فرآورده و حتی قیمتگذاری یوتیلیتی نیز مشکلاتی به وجود میآورد. در حال حاضر چالشهای قابل توجهی در قیمتگذاری انواع یوتیلیتی و خوراک پروپیلن در مناطق ویژه پتروشیمی عسلویه و ماهشهر وجود دارد که این موضوع میتواند منجر به افزایش هزینهها و کاهش کارآیی کل زنجیره شود. لذا با توجه به اهمیت موضوع چالش قیمتگذاری یوتیلیتی تشریح میشود :

داستان از چه قرار است؟

تا قبل از سال 1378 تمام شرکتهای پتروشیمی کشور همچون پتروشیمی شیراز و پتروشیمی بندرامام دارای واحد یوتیلیتی در داخل شرکت بودند. پس از سال 1378 و طرح احداث مناطق ویژه اقتصادی پتروشیمی عسلویه و ماهشهر سیاست کلی شرکت ملی صنایع پتروشیمی احداث یوتیلیتی متمرکز در مناطق ویژه اقتصادی پتروشیمی بوده است. هدف اصلی این طرح این بود که شرکتهای پتروشیمی بتوانند با آسودگی بیشتر به فرآیند واحدهای خود بپردازند و با احداث یوتیلیتی متمرکز، به دلیل صرفه به مقیاس به وجود آمده، هزینه سرمایهگذاری کمتر و پایداری سرویسهای جانبی بیشتر خواهد بود. همچنین وقتی که یوتیلیتی به صورت متمرکز احداث شود، میزان ظرفیتی که باید به صورت آماده تولید (Standby) باشد کاهش پیدا خواهد کرد و بالطبع هزینه تمام شده سرویسهای جانبی تولیدی در این شرکتها کاهش پیدا خواهد کرد. به همین دلیل احداث دو واحد یوتیلیتی بزرگ با نام پتروشیمی مبین و پتروشیمی فجر با سرمایهگذاری 2.2 و 2.5میلیارد دلاری به ترتیب در ماهشهر و عسلویه آغاز شد. پس از احداث این دو پتروشیمی احداث پتروشیمی دماوند برای ارائه خدمات جانبی به واحدهای پتروشیمی مستقر در فاز 2 عسلویه آغاز شد و هم اکنون نیز احداث واحد جدید آب نیرومکران به جهت ارائه سرویسهای جانبی به شرکتهای پتروشیمی در شهرک پتروشیمی مکران در شهرستان چابهار در جریان قرار دارد.

روند قیمتگذاری یوتیلیتی مصرفی شرکتهای پتروشیمی کشور از ابتدای سال 1383 آغاز شد. در آن سال یک قرارداد 25 ساله مبادله یوتیلیتی که شامل یک بدنه کلی و یکسری ضمائم بود بین شرکتهای تولیدکننده یوتیلیتی و شرکتهای مصرفکننده منعقد شد. بر این اساس، نرخگذاری سرویسهای جانبی ارائه شده برای 5 سال اول ثابت بوده و برای 5 سال دوم، هر سال 3 تا 5 درصد افزایش نرخ در نظر گرفته شده بود. در این افزایش نرخ محصولاتی همچون گازهای صنعتی اکسیژن و نیتروژن و همچنین برق تولیدی در مجتمعهای یوتیلیتی که پایه گازی داشتند، 3 درصد افزایش نرخ و برای محصولاتی که پایه آبی داشتند، 5 درصد افزایش نرخ درنظر گرفته شده بود. همچنین بعد از پایان 5 سال دوم (در مجموع 10 سال)، در 5 سال بعدی با توجه به نرخ گاز طبیعی و برق صنعتی کشور باید مجددا مذاکره بین مصرفکننده و تولیدکننده یوتیلیتی صورت میپذیرفت و نرخهای یوتیلیتی مورد ارزیابی قرار میگرفت.

اما در سال 1388 فرمول زیر از طرف شرکت ملی صنایع پتروشیمی برای تعیین نرخ سرویسهای جانبی تصویب شد به طوری که با هر تغییر اساسی در نرخ

دلار و

گاز سوخت، نرخ سرویسها به روز شده و این فرمول تا سال 1393 اعمال و نرخها بر اساس آن تعیین شدند. مقدار افزایش نرخ محصولات در هرسال از طریق فرمول زیر محاسبه میشد :

5درصد * {(هزینه تمام شده هر واحد محصول) + (تغییرات نرخ

گاز * ضریب نرخ گاز) + (تغییرات نرخ

تورم *ضریب نرخ تورم)}

پس از آن اختلاف اساسی بین مشتریان شرکت پتروشیمی مبین با این شرکت در نرخهای اعمال شده سال 1395 به وجود آمد. در این بین شرکت سرمایهگذاری غدیر مدعی میشود که خدمات سرویسهای جانبی از مصادیق کالاهای انحصاری است و از شورای رقابت تقاضا میکند تا سرویسهای جانبی را کالای انحصاری محسوب کرده و در خصوص قیمتگذاری آن نیز به موجب قانون سیاستهای اجرایی اصل 44 تعیین تکلیف کند.

با شروع اختلاف هلدینگ غدیر (نهاد بالاسری پتروشیمیهای زاگرس، پردیس و...) با هلدینگ پتروشیمی خلیجفارس (نهاد بالاسری پتروشیمیهای مبین و فجر) و اعلام شکایت نزد شرکت ملی صنایع پتروشیمی و شورای رقابت، در نهایت شورای رقابت پس از بررسیهای مقتضی انحصاری بودن خدمات جانبی را میپذیرد و متعاقبا در تاریخ 1398.4.15 و طی مصوبه شماره 382 دستورالعمل تنظیم

قیمت سرویسهای جانبی شرکتهای پتروشیمی فجر و مبین را به شرکت ملی صنایع پتروشیمی ابلاغ میکند که منجر به ابلاغ فرمولی جدید برای تعیین نرخ سرویسهای جانبی دو شرکت تولیدکننده یوتیلیتی از سال 1397 شد.

اساس قیمتگذاری در فرمول مصوب شورای رقابت مبتنی بر برابرسازی بازده داراییهای مولد تامینکنندگان یوتیلیتی با مصرفکنندگان آن (شرکتهای پتروشیمی) بوده است و برای سالهای 1397 و 1398 اجرایی و سپس برای سال 1399 تمدید شد. فرمول اعمال شده برای شرکتهای یوتیلیتی به شرح زیر است :

ORp.t = (∑nL=1 Wc * ROAc,t-1)*AVp,t-1 + SG&Ap,t-1 + OOIp,t-1 + COGSp,t-1

در این فرمول منظور از پسوند P شرکت تولیدکننده یوتیلیتی (دماوند، فجر و مبین) و پسوند C شرکتهای مصرفکننده (خریداران یوتیلیتی) است، ORفروش عملیاتی، ROA بازده داراییهای مولد، AV ارزش داراییهای مولد، COGS بهای تمام شده،A&SG هزینههای عمومی اداری ، OOI سایر درآمدهای عملیاتی است،t مربوط به سال مورد نظر و t-1 نیز سال قبل از آن است.

هرچند هدف این فرمول، این بود که سودآوری شرکتهای یوتیلیتی را همگام با شرکتهای مصرفکننده یوتیلیتی کند، اما در عمل این هدف محقق نشده و فرمول اعمال شده دارای ایراداتی بود. در این میان، موضوع دارایی مولد چالش اساسی برای دو گروه به شمار میرفت و در حالی که موجودی

کالا و پیشپرداختها دارایی مولد شرکتهای تولیدکنندگان محصولات پتروشیمی به شمار میرود و به ارزش روز در دفاتر شرکتهای پتروشیمی ثبت میشود، در مقابل، در شرکتهای یوتیلیتیمحور به دلیل ماهیت فعالیت، عملا موجودی کالایی وجود ندارد. البته ایراد اساسی در فرمول، مبنا قرار دادن دارایی به ارزش دفتری است. به دلیل شرایط

تورمی کشور و دو جهشهای ارزی در یکدهه گذشته، بهای دفتری شرکتهای پتروشیمی و یوتیلیتی با ارزش روز آن تفاوت فاحشی یافته بود. با وجود رشد قابلتوجه سود پتروشیمیها و به دلیل استانداردهای حسابداری در ثبت داراییها (ثبت به بهای تمام شده) و بهرهبرداری طرحهای توسعه و همچنین رشد موجودی

کالا (و سهم بالای آن) عملا نسبت بازده متناسب با رشد

قیمت دلار افزایش نیافته است.

در نهایت هلدینگ پتروشیمی خلیجفارس به عنوان سهامدار عمده و شرکتهای پتروشیمی مبین و فجر به عنوان تولیدکننده یوتیلیتی در کشور بهشدت به فرمول اعلام شده اعتراض کردند؛ زیرا سود این شرکتها در مقایسه با شرکتهای پتروشیمی خریدار یوتیلیتی رشد بسیار کمتری داشت. شورای رقابت بعدها برخی از مفاد دستورالعمل تنظیم

قیمت سرویسهای جانبی را تغییر میدهد و بازهم در همان مصوبه شرکت ملی صنایع پتروشیمی را متولی و مسوول اجرای مصوبه و استخراج

قیمت محصولات سرویس جانبی تعیین میکند. این شورا مقرر کرد در خصوص بهروزرسانی ارزش دارایی ثابت شرکتهای تولید کننده و مصرفکنندگان سرویس جانبی هیاتی کارشناسی به انتخاب شرکت ملی صنایع پتروشیمی با روشی یکسان محاسبات لازم صورت بگیرد و در بند ب مصوبه مذکور مقرر شد درخصوص سرفصلهای مورد محاسبه، ذیل موارد موجودی

کالا و پیشپرداخت با توجه به تفاوت ماهیت و فعالیت شرکتهای تولیدکننده و مصرفکننده یوتیلیتی و سهم متفاوت اقلام دارایی مولد در آنها، شرکت ملی صنایع پتروشیمی طی استعلام رسمی از سازمان حسابرسی و بر اساس تحلیل کارشناسی سرفصلهای ذیل اقلام مندرج در دارایی مولد را تعیین کند (قرار شد با استعلام از سازمان حسابرسی داراییهای مولد هریک از شرکتها آورده شود و بهخصوص یک تعریف جدید به داراییهای مولد اضافه شد که برابر است با اقلام داراییهای مولد استهلاکپذیر، برای مثال زمین در اقدام داراییهای مولد آورده نمیشود).

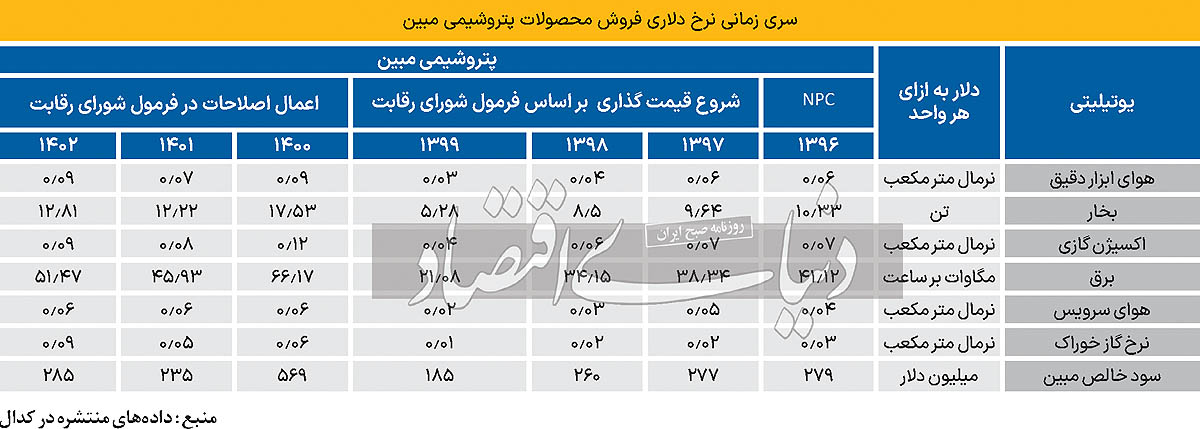

در ادامه در جدول بالا اطلاعات نرخ فروش دلاری محصولات شرکت پتروشیمی مبین در بازه زمانی 1396 تا 1402 ترسیم شده است. به دلیل مشکلات بیان شده در فرمول نرخگذاری محصولات یوتیلیتی، نرخ دلاری فروش محصولات شرکتهای تولیدکننده یوتیلیتی در کشور در بازه زمانی 1397 تا 1400 کاهش داشته است. ماهیت شرکتهای مشتری پتروشیمی مبین که فعالیت تولیدی داشتند و به تبع آن موجودی مواد و کالای آنها که عمدتا به صورت دلاری و به ارزشهای نزدیک ارزش روز ثبت میشوند، باعث شده بود که فاصله ارزش داراییهای مولد آنها با شرکت پتروشیمی مبین که عمده قسمت دارایی مولد آن همان دارایی ثابتی است که هر ساله ارزش ریالی آن به دلیل استهلاک کمتر میشود، بیشتر شود و به همین جهت هرساله درآمد این شرکت کاهش بیشتری پیدا کند. نکته جالب اینکه در صورت ادامه داشتن روند قبلی سود شرکت پتروشیمی مبین به سمت صفر میل میکرد.

اما در سال 1400 و با اعمال اصلاحات جدید فرمول قیمتگذاری محصولات یوتیلیتی، میانگین نرخ دلاری محصولات این شرکت به طور متوسط بالای 200 درصد جهش داشته است. البته در همین بازه زمانی نرخ

گاز سوخت دریافتی به عنوان پراکسی خوراک بالای 350 درصد جهش داشته است.

به دلیل افزایش شدید نرخهای فروش یوتیلیتی، شرکتهای پتروشیمی خریدار یوتیلیتی همچون پتروشیمی زاگرس به سمت احداث واحدهای یوتیلیتی مجزا در شرکتهای خود اقدام کردهاند. پتروشیمی زاگرس در سال 1402 قرارداد احداث واحد ASU به جهت تولید

گاز اکسیژن در دو واحد مجزا، هرکدام به ظرفیت 86 هزار تن در سال در فاصله زمانی 36 ماهه را امضا کرده که این واحد به طور تقریبی در اوایل سال 1405 به بهرهبرداری خواهد رسید. قرارداد این شرکت با پتروشیمی مبین تا سال 1409 بوده که به نظر میرسد با احداث این واحد، قرارداد پتروشیمی زاگرس با پتروشیمی مبین در این بخش ادامه پیدا نخواهد کرد. البته حائز اهمیت است که احداث واحد ASU نیازمند سرمایهگذاری 170 میلیون دلاری بوده و این واحد به جهت تولید، نیاز به مصرف مقادیر بالای

برق دارد که در مجموع به جهت احداث نیروگاه کوچک و رفع وابستگی کامل در تولید

گاز اکسیژن، رقم سرمایهگذاری 2 تا 3 برابر رقم اولیه افزایش خواهد داشت. به همین دلیل بهرهبرداری از این واحد در آینده با چالشهای جدی مواجه خواهد شد. ضمن اینکه کماکان پتروشیمی زاگرس در سایر سرویسهای جانبی به پتروشیمی مبین وابسته خواهد بود (تهدید پتروشیمی مبین به عدمتامین

برق واحد ASU) و احتمالا با این تفاسیر این دو شرکت در آینده چالشهای جدیتری با یکدیگر خواهند داشت.

در سالهای گذشته نرخ سرویسهای جانبی شرکتهای تولیدکننده یوتیلیتی در کشور افزایشهای شدید داشته که بخشی از این افزایش نرخ، به دلیل افزایش شدید نهادههای تولید یوتیلیتی همچون

گاز طبیعی و بخشی دیگر به دلیل تغییرات اعمال شده در فرمول تعیین نرخ یوتیلیتی است و همین عامل ریسک آینده بازار شرکتهای یوتیلیتی را افزایش خواهد داد.

از طرفی چنانچه قیمتگذاری محصولات یوتیلیتی به نحوی تعیین شود که قادر به پوشش هزینههای تولید آن نباشد، در این صورت اتلاف منابع

اقتصادی یا عدممصرف بهینه یوتیلیتی توسط متقاضیان صورت خواهد پذیرفت که در این صورت شرکتهای تولیدکننده یوتیلیتی متضرر خواهند شد.

این مشکلات در سایر بخشهای کشور همچون

صنعت فولاد نیز وجود داشته و به جهت نرخگذاریهای طبق فرمول، شرکتهای فعال در این

صنعت از بالا تا پایین زنجیره ارزش (سنگ آهن، کنسانتره، گندله، آهن اسفنجی و فولاد) هر ساله چالشهای متعددی با یکدیگر دارند، ضمن اینکه قیمتگذاری ناعادلانه در یک بخش باعث عدمسرمایه گذاری در آن بخش شده که در نهایت کل زنجیره (به دلیل عدمرشد یک بخش از زنجیره متناسب با سایر بخشها) از این قیمتگذاری آسیب خواهند دید، مگر اینکه یک هلدینگ مادر در تمام بخشهای زنجیره سرمایهگذاری کرده و سود نهایی در این زنجیره برای هلدینگ مدنظر باشد (همانند شرکت فولاد مبارکه اصفهان).

حیات و استمرار تولید شرکتهای تولیدکننده و مصرفکننده یوتیلیتی در ارتباط با یکدیگر معنا پیدا میکند و هرکدام از این شرکتها بدون شرکت دیگر امکان تولید نخواهند داشت. در بحث قیمتگذاری یوتیلیتی در کشور نیز، به نظر میرسد مشکل اصلی و زیربنایی، در خصوصیسازی نادرست این شرکتها باشد.

متاسفانه عدموجود دید جامع در خصوص مدیریت

انرژی و پیوستگیهای زنجیره ارزش در کشور موجب شده است که نتوانیم از تمام ظرفیتهای موجود بهرهبرداری کنیم. این نقص در مدیریت باعث ایجاد ناکارآمدیهایی در استفاده از منابع و همچنین کاهش توان رقابتی در بازارهای داخلی و جهانی خواهد شد و برای حل این چالشها ضروری است سیاستگذاران مدیران

صنعت به اهمیت یکپارچگیهای زنجیره ارزش توجه بیشتری داشته باشند و استراتژیهای مناسبی برای مدیریت

انرژی و ارتقای همکاری بین واحدهای مختلف تدوین کنند.