«دنیایاقتصاد» مختصات تامین مالی صنعت و معدن در 1403 را بررسی کرد؛

بزرگنمايي:

بازار آریا - دنیای اقتصاد : کشت دیم، گونهای از کاشت محصول در بخش کشاورزی است که حاصل آن چندان مشخص نیست. وضعیت بخش صنعت و معدن در ایران نیز مشابه کشاورزی دیم است و مدتهاست دست بنگاههای صنعتی بخش خصوصی از تامین مالی که از دل بانکداری متعارف و بازارمحور درمیآید، دور مانده است.

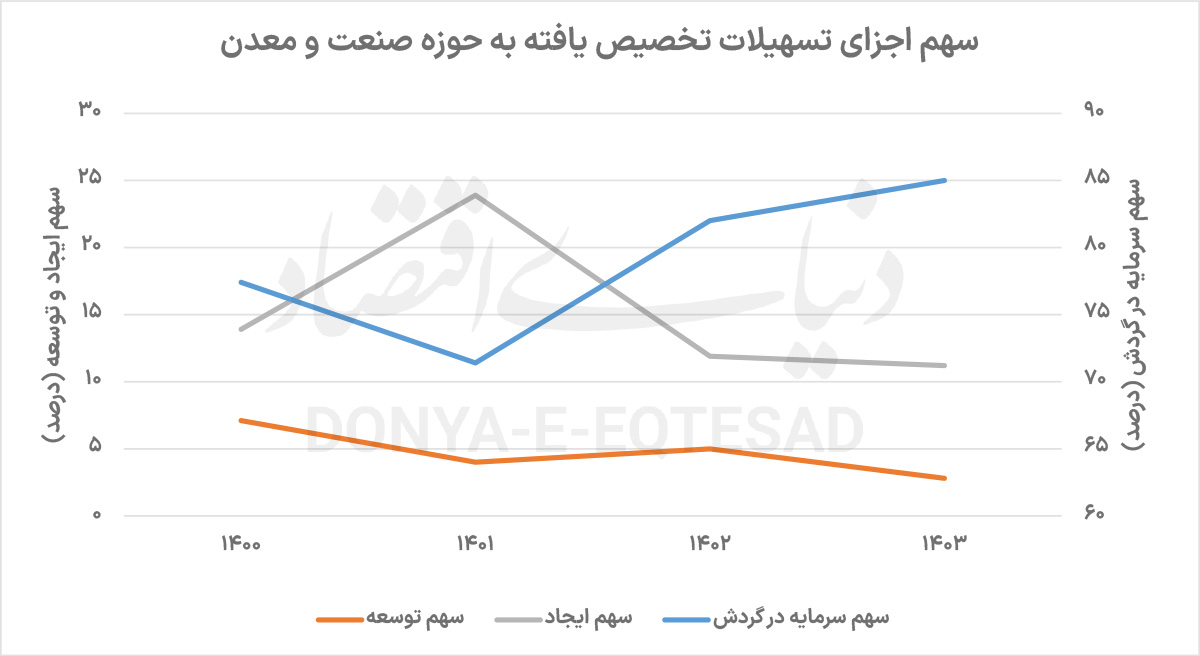

مرضیه احقاقی: سال رونق سرمایهگذاری است، اما بخش صنعت درگیر رفع حوائج روزمره است. از لابهلای آمارهای پولی-مالی کشور میتوان محدودیت دسترسی کسبوکارها به منابع مالی را دید. عمده پولها صرف تهیه مایحتاج تولید و هزینه عوامل تولید میشود. بنابراین شرکتها کمتر منابعی برای توسعه یا تجهیز صرف میکنند. چیزی قریب به 85درصد کل تسهیلات دریافتی صنعت و معدن «سرمایه در گردش» بوده که یکی از بالاترین سطوح دستکم از سال 1396 بوده و حال آنکه سهم توسعه به کمترین سطوح رسیده است. این در حالی است که رشد اقتصادی وابسته به سرمایهگذاریهای جدید است و توسعه یک کسبوکار یا فعالیت صنعتی تنها با اتکا به تامین مالی ممکن خواهد بود.

نگاه کلی به آمار منتشرشده ازسوی بانکمرکزی درخصوص اعطای تسهلات نشان میدهد، شبکه بانکی کشور طی سال 1403 بالغ بر 7664هزار میلیارد تومان تسهیلات پرداخت کرده که 31درصد کل آن به صنعت و معدن تخصیص یافته است. اما این آمار کاملا گمراهکننده است؛ چرا که از مجموع بیش از 2هزار همت منابع تزریقشده به بخش صنعت و معدن، بخش بزرگی نصیب بنگاههای صنعتی-معدنی دولتی، خصولتی یا بانکی شده است. درباره این عدد توافق وجود ندارد، اما برخی از افراد آگاه این عدد را بیش از 70درصد عنوان میکنند.

از آنجا که تامین نیاز صنایع به سرمایه تنها از مسیر جریان وجوه نقد بنگاه ممکن نیست، درنتیجه بهرهمندی از سایر روشهای تامین مالی میتواند کمککننده باشد. متاسفانه با توجه به ساختار اقتصادی کشور و همچنین عدمبهرهمندی از روشهای نوین تامین مالی و دسترسی بسته به منابع خارجی به دلیل تحریم و مساله FATF، سهم اصلی تامین مالی کشور به تامین مالی بانکی محدود شده که این عدد حدود 90درصد تخمین زده شده است. خبر بد اینکه در عمده سالها نرخ رشد تسهیلات بانکی تزریقشده به صنعت و معدن پایینتر از رشد قیمت ارز بوده است. از آنجا که 77درصد کل واردات کشور مربوط به کالاها و قطعات صنعتی است، تهیه این مایحتاج برای صنایع هر روز گرانتر شده؛ موضوعی که به معنی عطش فزاینده تولید برای نقدینگی جهت رفع احتیاجات روزانه همزمان با جیرهبندی تسهیلات بوده است.

چالشهای ساختاری و تامین ناکارآمد مالی

بهنام خاکباز، فعال حوزه تامین مالی، در گفتوگو با «دنیایاقتصاد» درخصوص روشهای اصلی تامین مالی کسبوکارها و همچنین بخش صنعت و معدن گفت: در طول این سالها همواره بانکها بهعنوان مرجع اصلی تامین مالی کسبوکارها عمل کردهاند. این نقش محوری در شرایطی است که بورس بهعنوان ابزار تامین مالی بنگاهها و کسبوکارهای مختلف معرفی شده، اما تاکنون نتوانسته است در این بخش موفق عمل کند. به بیان دیگر نظام اقتصادی ما بهشدت بانکمحور است.

وی درخصوص تسهیلات مختلف تخصیصیافته به بخش صنعت و معدن و سهم بالای سرمایه در گردش درقیاس با سهم وام پرداختی با هدف توسعه و ایجاد این حوزه گفت: تسهیلات تخصیصیافته به بنگاهها و کسبوکارها با هدف تامین سرمایه در گردش موردنیاز واحدها نسبت به نرم جهانی بیشتر است.

بخش اصلی تسهیلات تخصیصیافته به کسبوکارها در دنیا به تامین مالی پروژهها اختصاص دارد، در حالی که بخش اصلی تسهیلات پرداختشده به کسبوکارها در کشور ما به سرمایه در گردش تخصیص مییابد. این موضوع از دلایل مختلفی نشات میگیرد. در درجه نخست آنکه مکانیزم پرداخت تسهیلات سرمایه در گردش صنایع در مرحله تخصیص دشوار و در مرحله اعطا سهل است. در چنین فضایی در بسیاری موارد تامین مالی سرمایه در گردش جای نقش تامین مالی برای اجرای پروژه را گرفته است.

در اغلب کشورهای توسعهیافته بهراحتی با در اختیار داشتن طرح اجرای یک پروژه، احراز هویتهای قانونی و ارزیابی توانمندیهای متقاضی اجرای آن پروژه، بهآسانی تامین مالی یک کسبوکار میسر میشود. با وجود این فرآیند دریافت تسهیلات بانکی برای اجرای یک طرح در کشور ما دشوار است. این دشواری از آنجا نشات میگیرد که نرخ بازپرداخت این تسهیلات در قیاس با تورم واقعی حاکم بر اقتصاد ایران بهشدت پایین است.

تامین مالی برای اجرای پروژههای ساخت و ایجاد کسبوکارها غالبا بیش از سهسال زمان میبرد. تسهیلات بانکی درنهایت با نرخ تمامشده حدود 33 یا 34درصد در اختیار متقاضی قرار میگیرد، در حالی که تورم واقعی حاکم بر اقتصاد ما بیش از 60درصد برآورد میشود. طبعا در چنین فضایی دریافت تسهیلات بانکی رانت قابلتوجهی را از آن دریافتکنندگان آن خواهد کرد. این رانت بهخصوص در پروژههایی که زمان اجرای آن طولانی است قابلتوجهتر خواهد بود. در چنین فضایی طبعا بانکها سختگیری بیشتری برای اعطای تسهیلات خواهند داشت. درهمینحال فرآیند اعطای تسهیلات سرمایه در گردش به سبب مدت زمان کوتاهتر بازپرداخت آن، سادهتر خواهد بود. در چنین فضایی طبعا دریافت تسهیلات سرمایه در گردش متقاضی بالاتری دارد.

خاکباز افزود: فرآیند تخصیص سرمایه در گردش به کسبوکارها در ایران برخلاف سایر کشورها بسیار دشوار است. در چنین شرایطی کسبوکارها برای تامین سرمایه در گردش واقعی خود از این تسهیلات استفاده نمیکنند. بهعنوان نمونه یک شرکت تولیدکننده لبنیات با 10هزار دامدار برای تامین شیر موردنیاز خود همکاری دارد. این مجموعه حداقل باید هر ماه یا هر 45روز با دامداران تسویه مالی کند. این صنعت سالانه نیازمند حدود 100هزار تراکنش تامین مالی سرمایه در گردش است. این روند در دنیا بسیار تسهیل شده، اما در ایران هر تراکنش بسیار زمانبر و هزینهبر است. بنابراین هر کسبوکاری سالانه یک یا دو مرتبه تسهیلات سرمایه در گردش با حداکثر تعداد اقساط (6ماه یا 12ماه) دریافت میکند.

درنتیجه متقاضی دریافت تسهیلات سرمایه در گردش از این نقدینگی برای اجرای پروژهها یا هر تجارت پرمنفعت دیگری بهره خواهد گرفت. حال این مساله ایجاد میشود که پروژهها با گذشت 6ماه به سوددهی و بازگشت سرمایه نمیرسند؛ درنتیجه دریافتکننده تسهیلات بازپرداخت این وام را برای دوبازه زمانی 6ماهه تمدید میکند. درنتیجه چنین شرایطی از یکسو بنگاههای ما برای تولید مشکل خواهند داشت، از سوی دیگر نیز بانکها با کمبود منابع مالی مواجه هستند. در چنین فضایی مکانیزم نظارت و واقعی بودن تسهیلات نیز زیر سوال خواهد رفت.

این اقتصاددان افزود: چالشهای ساختاری اقتصاد ایران و همچنین ابهاماتی که درخصوص واقعی بودن تراکنشهای مالی بانکی وجود دارد نیز از دیگر دلایل سهم بالای تسهیلات تخصیصیافته به سرمایه در گردش کسبوکارها از مجموع تسهیلات بانکی است.

این کارشناس در پاسخ به سوالی مبنی بر الزام یا عدمالزام رشد همپای تورم و تسهیلات تخصیصیافته به حوزه صنعت و معدن افزود: با توجه به مکانیزم خلق پول بانکهای تجاری و همچنین سیاستهای نظارتی بانک مرکزی، اعطای تسهیلات به بخشهای مختلف میتواند کمتر یا بیشتر از تورم باشد. حال فرض کنید بانک مرکزی تصمیم داشته باشد تسهیلات اعطایی به صنایع و کسبوکارها را با تورم متناسب کند (هرچند درواقعیت این دو مولفه رابطه چرخهای با یکدیگر دارند). با وجود این فرض میکنیم تورم عامل مستقلی از میزان نقدینگی و خلق پولی باشد که نظام بانکی با پرداخت تسهیلات ایجاد میکند.

در چنین شرایطی سیاستهای جانبی که در دولت و بانک مرکزی اخذ میشود و بانکها را ملزم به پرداخت تسهیلات تکلیفی میکند یا استقراض بانکها به دولت، مانع تحقق هدف یادشده خواهد شد. به بیان دقیقتر در چنین فضایی بانکها توان تامین مالی به اندازه تورم با هدف تامین مالی صنایع را نخواهند داشت.

خاکباز در ادامه با اشاره به سیاستهای داخلی بانکهای تجاری گفت: بانکها ترجیح میدهند بخشی از تسهیلات خود را به صنایعی اختصاص دهند که سودآوری بیشتری دارند یا بخشی از این سرمایه را به حوزههای امن یا پروژههای تحت مدیریت خودشان، تخصیص دهند. در چنین شرایطی صنایعی که در انتهای زنجیره تولید فعالیت دارند به سبب تقاضای مداوم مصرفی، شرایط بهتری برای دریافت تسهیلات سرمایه در گردش از بانکها دارند. ازمجموع موارد یادشده میتوان اینطور نتیجه گرفت که تسهیلات پرداختی به کسبوکارها بهدرستی تخصیص نمییابد و همین انحراف منابع، مانع کارآیی و تداوم فعالیت این بخش خواهد بود.

سهم اندک بخش خصوصی واقعی از تسهیلات

محمدرضا فرحی، اقتصاددان، در گفتوگو با «دنیایاقتصاد» در ارزیابی سهم 90درصدی بانکها از تامین مالی اقتصاد ما اظهار کرد: این ادعا صحیح بهنظر میرسد، اما ابعاد پنهانی نیز دارد. اغلب بانکهای ما بنگاهداری میکنند، کمااینکه بهطور مرتب نیز درخصوص خروج بانکها از بنگاهداری سخن به میان میآید. اغلب بانکها در هلدینگهای بزرگ معدنی، شرکتهای فعال در حوزه آیتی و... سابقه فعالیت دارند. اما مادامی که نرخ دستوری بازپرداخت تسهیلات بانکی حدود 23درصد تعیین شده، آنهم در اقتصادی که تورم حدود 50درصدی دارد، بانکداران ترجیح میدهند این تسهیلات را در اختیار صنایع زیرمجموعه خود قرار دهند. بهعنوان نمونه بسیاری از بانکهای خصوصی در هلدینگهای بزرگ معدنی، ساختمانی، حوزه آیتی، درمانی و... نیز سرمایهگذاری کردهاند. جالب آنکه از تمامی این شرکتها نیز بهعنوان مجموعههای خصوصی یاد میشود و چند دههمت تسهیلات در اختیار آنها قرار داده میشود.

فرحی گفت: سوال اساسی که باید از بانک مرکزی پرسید این است که اگر گراف سهامداری شرکتهای وابسته به بانکها را رسم کرده و شرکتهایی را که بانک بهطور مستقیم یا غیرمستقیم سهامدار آنهاست حذف کنیم، چه درصدی از تسهیلات به صنایع و کسبوکارها تعلق خواهد گرفت؟

این کارشناس اقتصادی در پاسخ به سوالی مبنی بر دلایل سهم بالای سرمایه در گردش تخصیصیافته به بخش صنعت و معدن در قیاس با تسهیلات پرداختی با هدف ایجاد یا توسعه صنایع و معادن اظهار کرد: اجرای یک پروژه یا فعالیت توسعهای زمانبر است. یک پروژه در بهترین زمان ممکن حداقل ظرف دوسال به سوددهی میرسد. منطقیترین زمان برای ورود یک طرح به مرحله سوددهی نیز بین 4 تا 5سال برآورد میشود. این زمان با توجه به نرخ بازپرداخت تسهیلات و همچنین تورم حاکم بر اقتصاد ایران، غیرقابل توجیه خواهد بود. در حالی که سرمایه در گردش برای بازه زمانی کوتاهمدت و با هدف تداوم تولید در اختیار متقاضیان قرار خواهد گرفت. به بیان دیگر سرمایه در گردش حکم کلاه به کلاه کردن را دارد.

فرحی در پاسخ به سوالی مبنی بر دلایل رشد سهم سرمایه در گردش تسهیلات تخصیصیافته به بخش صنعت و معدن در سالهای اخیر اظهار کرد: شرایط تولید و تداوم فعالیت در بخشهای مختلف اقتصادی و صنعتی بهشدت دشوار شده است؛ تا جایی که بسیاری از تولیدکنندگان در قالب قراردادهای تهاتری فعالیت میکنند. در حالی که معامله تهاتری به زیان صنایع و به کاهش قیمت فروش منجر خواهد شد.

فرحی در پاسخ به سوالی مبنی بر درستی یا نادرستی وابستگی جدی صنایع و کسبوکارها به تامین مالی از طریق بانک، گفت: تامین مالی با اتکا به بانک با توجه به شرایط انتخاب میشود. پرسش درخصوص درستی یا غلطی این راهکار اشتباه است؛ چراکه در کشور ما راهکار دیگری برای تامین مالی جز با اتکا به ظرفیت بانکی وجود ندارد. شرایط تولید در سالهای اخیر دشوار شده است، اما تولیدکنندگان امکان چندانی برای خروج از این شرایط ندارند. بنابراین ناچارند به حداقل تسهیلات بانکی متکی باشند.

وی درخصوص نقش سیاستگذار در اصلاح شرایط تامین مالی گفت: اقتصاد ما از مشکلات کلان و ساختاری رنج میبرد. طبعا درچنین فضایی سکاندار بانک مرکزی یا وزارت اقتصاد برای اصلاح شرایط توانی نخواهد داشت. عدمرشد اقتصادی پایدار، تورم غیرقابل پیشبینی و بهشدت بالا، نبود تعامل با دنیا و... از مهمترین مواردی هستند که اصلاح را در موقعیت کنونی بسیار دشوار میکنند.

-

چهارشنبه ۲۷ فروردين ۱۴۰۴ - ۰۰:۴۴:۰۴

چهارشنبه ۲۷ فروردين ۱۴۰۴ - ۰۰:۴۴:۰۴

-

۸ بازديد

۸ بازديد

-

روزنامه دنیای اقتصاد

روزنامه دنیای اقتصاد

-

بازار آریا

بازار آریا

لینک کوتاه:

https://www.bazarearya.ir/Fa/News/1293635/