بازارها به اوراق قرضه بلندمدت پشت میکنند

از سکه افتادن اوراق خزانهداری

اقتصاد جهان

بزرگنمايي:

بازار آریا - دنیای اقتصاد - محمدحسین حسینی : در هفته گذشته، بازار اوراق قرضه خزانهداری ایالاتمتحده دچار نوسانات شدید و غیرمنتظرهای شد که موجب نگرانی گسترده میان سرمایهگذاران و تحلیلگران شد. در حالی که برخی به دنبال توضیحاتی پیچیده مانند معاملات اهرمی صندوقهای پوشش ریسک یا حتی توطئههایی از سوی دولتهای خارجی بودند، واقعیت بسیار سادهتر است؛ سرمایهگذاران دیگر تمایلی به خرید اوراق قرضه بلندمدت ایالات متحده ندارند.

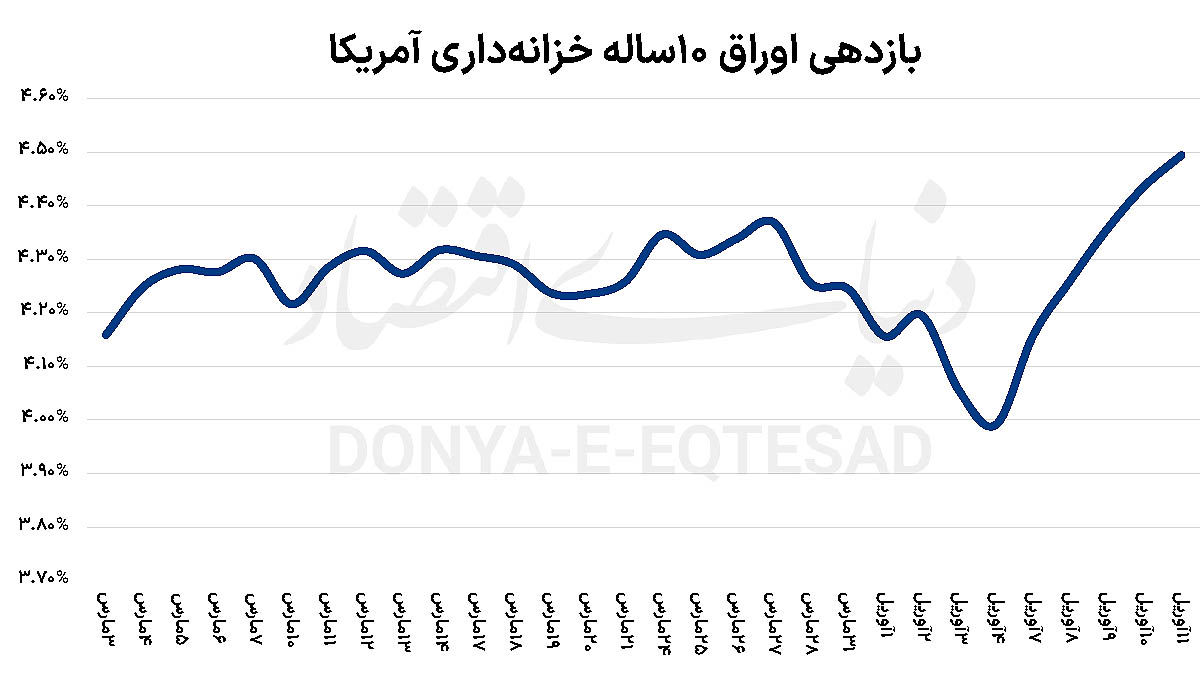

بازدهی اوراق 10ساله و 30ساله خزانهداری آمریکا در هفته گذشته افزایش قابلتوجهی یافت و به ترتیب به حدود 4.5 درصد و 4.9 درصد رسید. افزایش بازدهی اوراق خزانهداری به معنای کاهش قیمت این اوراق است. در واقع، افزایش بازدهی این اوراق نشان میدهد که خریداران این اوراق تا زمان سررسید شدن آن سود بیشتری خواهند برد. پس در نتیجه، این اوراق با قیمتی کمتر از قیمت اسمی آن معامله میشوند. این در حالی بود که شاخص اساندپی500 پس از اعلام تعلیق 90روزه تعرفهها توسط ترامپ، با رشدی نزدیک به 6 درصد همراه شد.

اما برخلاف بازار سهام، بازار اوراق خزانهداری همچنان تحت فشار فروش باقی ماند. یکی از دلایل اصلی این وضعیت، بیاعتمادی سرمایهگذاران به سیاستهای اقتصادی دولت ترامپ، بهویژه سیاستهای تجاری متغیر و ناگهانی است. این بیثباتی باعث شده سرمایهگذاران نتوانند پیشبینی دقیقی از وضعیت اقتصادی آمریکا در بلندمدت داشته باشند. در نتیجه، تمایل برای سرمایهگذاری در اوراق بلندمدت کاهش یافته و تقاضا برای اوراق کوتاهمدت افزایش یافته است. تغییر بازدهی اوراق قرضه روی نرخ بهره، هزینه وامگیری دولت و حتی قیمت سهام تاثیر میگذارد. به همین خاطر وقتی بازدهی اوراق خزانهداری افزایش مییابد، کل بازارهای مالی دچار نوسان میشوند.

تئوریهای پیچیدهتر

در حالی که علت اصلی افزایش بازدهی اوراق خزانهداری، عدم علاقه بازار به خرید این اوراق است، برخی تحلیلگران به سراغ توضیحات پیچیدهتری رفتهاند. یکی از این تئوریها مربوط به «معامله پایه خزانهداری» است که حدود 800 میلیارد دلار برآورد شده است. در این استراتژی، صندوقهای پوشش ریسک اوراق خزانه را خریداری کرده و در عین حال قراردادهای آتی مرتبط با آن را به دیگر سرمایهگذاران میفروشند. هرچند این استراتژی در بحران مارس 2020 موجب آشفتگی گسترده شد، اما دادههای فعلی نشان میدهد که تاثیر آن در بازار اخیر نسبتا محدود بوده است.

تحلیلگران مانند مایکل کلورتی از بانک یوبیاس تاکید کردند که این معامله بیش از حد بزرگنمایی شده است و نمیتوان همهچیز را به گردن آن انداخت. از دیگر فرضیهها، شرطبندی روی تغییر در مقررات بانکی بود. در این راستا برخی انتظار داشتند که دولت اجازه دهد تا بانکها بدون افزایش سرمایه، اوراق خزانهداری بیشتری نگهداری کنند. با این حال، این اتفاق تاثیر کمی در تغییرات بازار داشت و نمیتوان آن را عامل اصلی دانست. همچنین شایعاتی درباره فروش گسترده اوراق خزانه توسط چین مطرح شد، اما در عمل هیچ نشانهای از چنین فروش بزرگی دیده نشده است. اگر چین واقعا بخش بزرگی از داراییهای خزانهداری خود را نقد میکرد، پیامدهای بسیار وخیمتری در بازار رخ میداد.

سرمایهگذاران در حال ترک بازارهای آمریکا؟

از آغاز ماه آوریل، فروش داراییهای مالی آمریکا، از سهام گرفته تا اوراق خزانهداری و دلار، شدت یافته است. شاخص دلار آمریکا به پایینترین سطح سه سال اخیر سقوط کرد و بازدهی اوراق خزانهداری نیز به سرعت بالا رفت. در حالی که دلار و اوراق قرضه معمولا پناهگاههای امن در بحرانها محسوب میشوند، اما اینبار عکس آن رخ داده است. این موضوع باعث شده تحلیلگران به این نتیجه برسند که ممکن است یک خروج ساختاری از داراییهای آمریکا آغاز شده باشد. به گفته جورج ساراولوس، استراتژیست دویچه بانک، بازارها در حال بازنگری در رابطه با دلار به عنوان ارز ذخیره جهانی هستند و در این راستا فرآیند دلارزدایی سرعت گرفته است.

حتی رئیس فدرالرزرو مینیاپولیس نیز هشدار داد که کاهش ارزش دلار همزمان با اعمال تعرفههای جدید، میتواند نشانهای از تغییر ترجیحات سرمایهگذاران باشد. افزایش بازدهی اوراق خزانهداری موجب افزایش هزینه تامین مالی دولت آمریکا شده و این مساله به نگرانیها درباره کسری بودجه دامن میزند. طبق تحلیل دویچه بانک، سطح پایدار کسری بودجه آمریکا در حال کاهش است و این موضوع انعطاف دولت برای اجرای سیاستهای مالی انبساطی را محدود میکند.

-

دوشنبه ۲۵ فروردين ۱۴۰۴ - ۰۰:۴۹:۳۹

دوشنبه ۲۵ فروردين ۱۴۰۴ - ۰۰:۴۹:۳۹

-

۹ بازديد

۹ بازديد

-

روزنامه دنیای اقتصاد

روزنامه دنیای اقتصاد

-

بازار آریا

بازار آریا

لینک کوتاه:

https://www.bazarearya.ir/Fa/News/1292325/