بزرگنمايي:

بازار آریا - به گزارش آریا بازار، تعرفه ها، عدم قطعیت و کُندی رشد اقتصاد ایالات متحده تحلیلگران را به سوی کاهش پیش بینی رشد سالانه 2025 و 2026 خود برای اقتصاد جهانی سوق داده است. اکثر آنان انتظار نداشتند که بازگشت دونالد ترامپ رئیس جمهور آمریکا به کاخ سفید از همان روزهای ابتدایی تا این اندازه مخرب باشد.

با این وجود، روزنامه "فایننشال تایمز" با نگاهی متفاوت به پنج سناریوی احتمالی پرداخته که میتوانند به معنای غافلگیری پیش بینیهای اقتصادی جهانی در کوتاه مدت باشد.

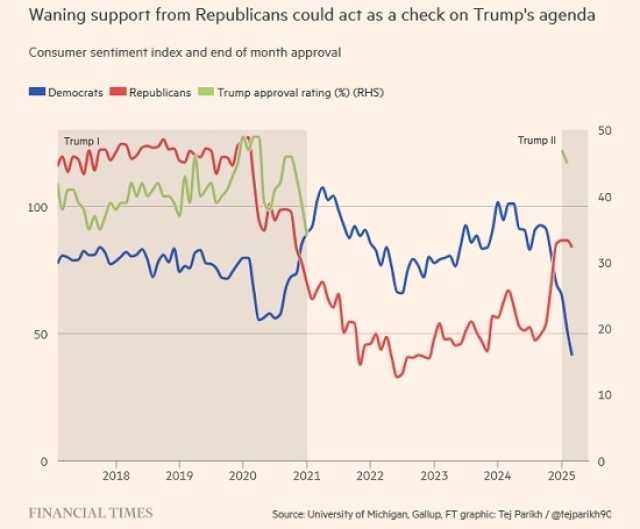

سناریوی اول: ترامپ برنامههای تعرفهای خود را کم رنگ میکند سقوط اخیر ارزش سهام S&P 500 (فهرستی از 500 سهام برتر در بازار بورس سهام نیویورک و نزدک) برای منصرف کردن ترامپ از دستور کار خود برای افزایش تعرفه کافی نبود. با این وجود، همان طور که دوره زمامداری بایدن نیز نشان داد بازار سهام و رتبهبندی محبوبیت همواره همراه با یکدیگر حرکت نمیکنند. دومی تمایل به ردیابی اعتماد مصرف کننده دارد (به ویژه برای جمهوری خواهان زمانی که ترامپ در قدرت است) که اخیرا با افزایش انتظارات تورمی کاهش یافته است. همزمان که تاثیرات منفی تعرفه بر واردات کالا بر روی خانوارهای آمریکایی آشکار میشود اعتماد آنان به دولت ترامپ و تایید عملکرد آن نیز میتواند بیش از پیش کاهش یابد. با توجه به تجربه جهش 20 درصدی پس از پاندمی کووید در سطح قیمتها آستانه تحمل درد آنان محدودتر شده است. این وضعیت میتواند فشار را از سوی کاخ سفید یا جمهوری خواهان برای کاهش دستورکار افزایش دهد به ویژه آن که انتخابات میان دورهای 2026 میلادی در پیش است.

برای مثال، با توجه به این که نسبت پسانداز خانوارها هنوز نزدیک به 3 واحد درصد بالاتر از دوره پیش از پاندمی کووید است، برای مصرف کنندگان کمتر محتاط این امکان وجود دارد تا رشد منطقه

یورو را تقویت کنند. برای شرکتها ارزشگذاری بالاتر

سهام و جریانهای

سرمایه میتواند تصمیمهای سرمایهگذاری بیش تری را به همراه داشته باشد. اصلاحات سیاستگذاریها نیز در آینده نزدیک محتمل خواهد بود.

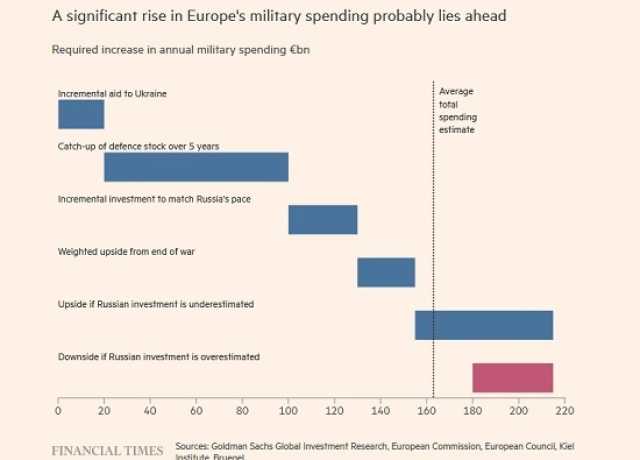

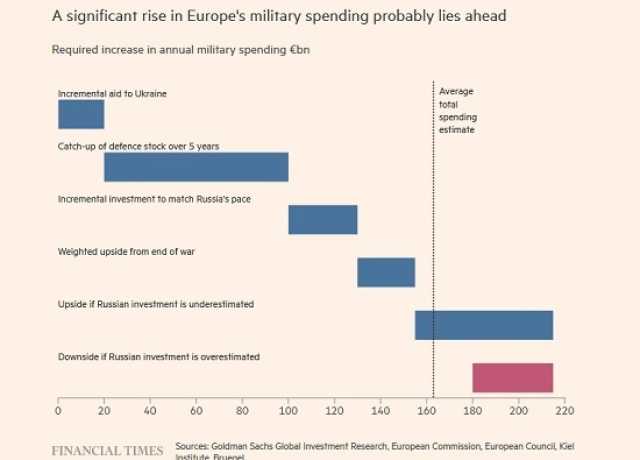

نکته دوم آن که چگونه قاره

اروپا نیازهای مخارج امنیتی خود را تفسیر خواهد کرد حائز اهمیت است. شرکت چند ملیتی "گلدمن ساکس" تخمین میزند که تولید مواد اروپایی و تطبیق آن با

سرمایه گذاری سالانه

روسیه در منابع جدید میتواند حداقل به 160 میلیارد

یورو در سال (حدود 0.8 درصد از تولید ناخالص داخلی) نیاز داشته باشد. نحوه تاثیر مخارج بر رشد کوتاه مدت به اندازه، سرعت و ماهیت آن بستگی دارد و باز هم جایی برای صعود باقی میگذارد. برای مثال، هزینههای تحقیق و توسعه دفاعی میتواند تاثیرات مثبتی بر سایر صنایع داشته باشد.

نکته سوم آن که برقراری آتش بس در اوکراین میتواند باعث کاهش

قیمت گاز شود. این امر میتواند احساسات ریسک پذیری در بازارها و اعتماد را تقویت کند. "گلدمن ساکس" تخمین میزند که چنین وضعیتی میتواند تولید ناخالص داخلی منطقه

یورو را تا 0.5 درصد افزایش دهد.

سناریوی سوم:

چین میتواند به رشد جهانی کمک کند نقاط مثبت در

چین بزرگترین صادرکننده و تولید کننده جهان نیز پیش بینیهای جهانی را تقویت میکند. شاید بپرسید چگونه؟

نخست آن که افزایش اعتماد بخش خصوصی میتواند استخدام و فعالیت

سرمایه گذاری را بالاتر از انتظارات افزایش دهد. پیشرفت حیرت آور شرکت چینی هوش مصنوعی "دیپ سیک" در توسعه مدل مبتنی بر هوش مصنوعی، اقدامات محرک پکن و تلاشهای "شی جین پینگ" رئیس جمهور

چین برای بازسازی روابط با غولهای تجاری

چین پس از سرکوب ثروت خصوصی و فناوری همگی اقداماتی مثبت بودهاند. این اقدامات

سرمایه گذاران جهانی نیز تشویق میشوند.

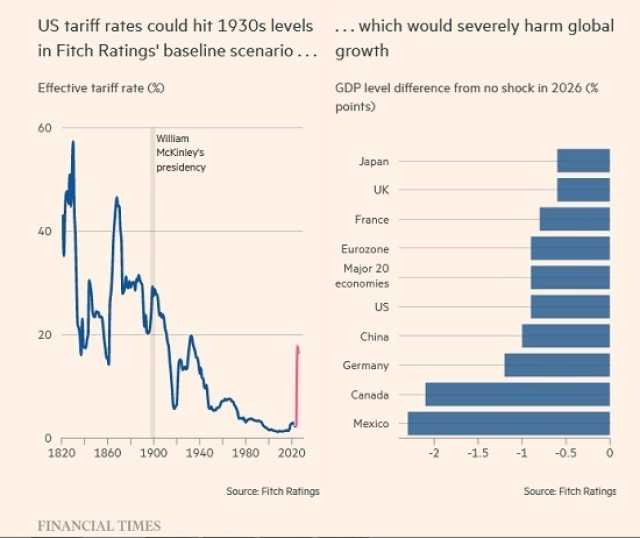

هم برای صادرکنندگان اروپایی و هم برای صادرکنندگان چینی ضربه ناشی از تعرفههای

آمریکا به این بستگی دارد که واردکنندگان آمریکایی تا چه اندازه میتوانند به تامین کنندگان داخلی روی آورند. این موضوع میتواند برای برخی بخشها به ویژه با توجه به وجود عدم قطعیت

اقتصادی گسترده ایالات متحده سختتر از حد انتظار باشد.

سناریوی چهارم: رشد ایالات متحده غافلگیر کننده خواهد بود حتی اگر

ترامپ تعرفهها را دنبال کند سایر تحولات

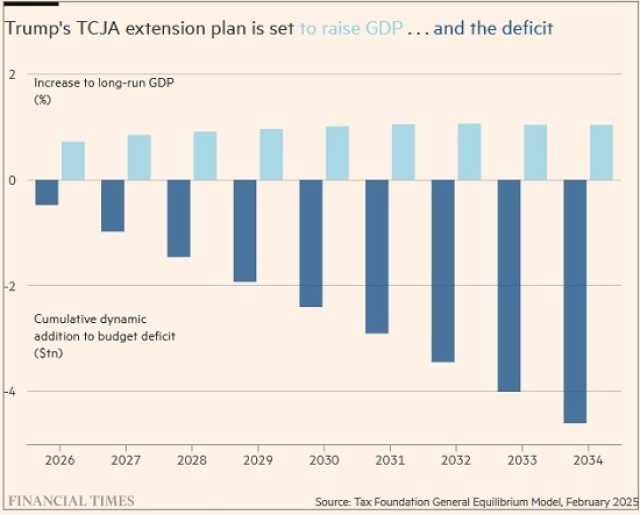

اقتصادی داخلی میتواند تاثیر آن را کاهش دهد. نخست آن که کاهش مالیات و مقررات زدایی همواره در دسترس کاخ سفید برای در دستور کار قرار گرفتن است. تمدید مفاد قانون کاهش مالیات و مشاغل

ترامپ (که اکثر آنها در پایان سال 2025 منقضی میشوند) از مصرف و

سرمایه گذاری حمایت میکند. خدمات درآمد داخلی تخمین میزند که این امر تولید

اقتصادی بلندمدت را 1.1 درصد افزایش میدهد. اگر بازار اوراق قرضه به

ترامپ اجازه دهد حتی برخی از برنامههای مالیاتی خود را اجرا کند این موضوع میتواند ضربه رشد ناشی از تعرفهها را کاهش دهد.