بزرگنمايي:

بازار آریا - دکتر حمید مرادی * اشتهای ریسک به عنوان یکی از اصول مدیریت ریسک سازمانی برای سازمانها حائز اهمیت بالایی است. بررسیها نشان میدهد که به هر اندازه مدیریت در بسط و بهکارگیری اسناد اشتهای ریسک در حوزههای مختلف شرکت تواناتر باشد، فعالیتهای بیشتری تحت پوشش فرآیند مدیریت ریسک قرار گرفته و فرآیندها و بخشهای مختلف سازمان در مواجهه با ریسکهای مختلف به صورت هوشمندانه و همسو با استراتژیهای سازمان عمل میکنند. نتایج تحقیق بیانگر آن است که در بنگاههایی که مدیریت نسبت به طراحی و استفاده از فرآیندها و اسناد اشتهای ریسک در فعالیتهای مختلف از توانایی لازم برخوردار است، ایجاد، حفظ و تحقق ارزش در آن بنگاه اقتصادی امکانپذیرتر است.

اشتهای ریسک، یک سازمان را در تعیین انواع و میزان ریسکی که مایل به پذیرش آن است، راهنمایی میکند. بنابراین سند اشتهای ریسک استاندارد برای تمام سازمانها وجود ندارد. اشتهای ریسک، راهنمای سازمان در نحوه تخصیص منابع، چه در سطح کل سازمان و چه در هر یک از واحدهای عملیاتی است. هدف، همراستاسازی تخصیص منابع با ماموریت، چشمانداز و ارزش بنیادی است.

بنابراین اشتهای ریسک به دنبال همراستاسازی افراد، فرآیند و زیرساختها بوده تا استراتژی و اهداف کسب و کار را با رعایت حدود اشتهای ریسک محقق کند. مدیریت، همراه با نظارت هیاتمدیره باید به طور مستمر اشتهای ریسک را در تمام سطوح مورد پایش قرار داده و در صورت لزوم تغییراتی را انجام میدهد. مدیریت اینگونه فرهنگ اهمیت به اشتهای ریسک را ایجاد کرده و مسوولیتپذیری افراد را حفظ میکند که وظیفه اجرای مدیریت ریسک یکپارچه را در محدوده پارامترهای اشتهای ریسک بر عهده دارند.

در نوامبر 2013 هیات ثبات مالی «اصول یک چارچوب کارآمد برای اشتهای ریسک» را تدوین کرد که ضمن استاندارد کردن زبان و اجزای چارچوب اشتهای ریسک، انتظارات نظارتی برای اجرای آن و نقش هیاتمدیره و مدیریت ارشد را تشریح کرده است. اجزای این چارچوب عبارت است از:

• ظرفیت ریسک : بیشترین سطح ریسک که یک موسسه مالی با در نظر گرفتن منابع آن موسسه (قبل از لحاظ کردن الزامات سرمایه و نقدینگی) و محیط عملیاتی (بهعنوان مثال زیرساخت موسسه و تخصص مدیریت ریسک) و الزامات موسسه برای صاحبان سهام میتواند تصور کند.

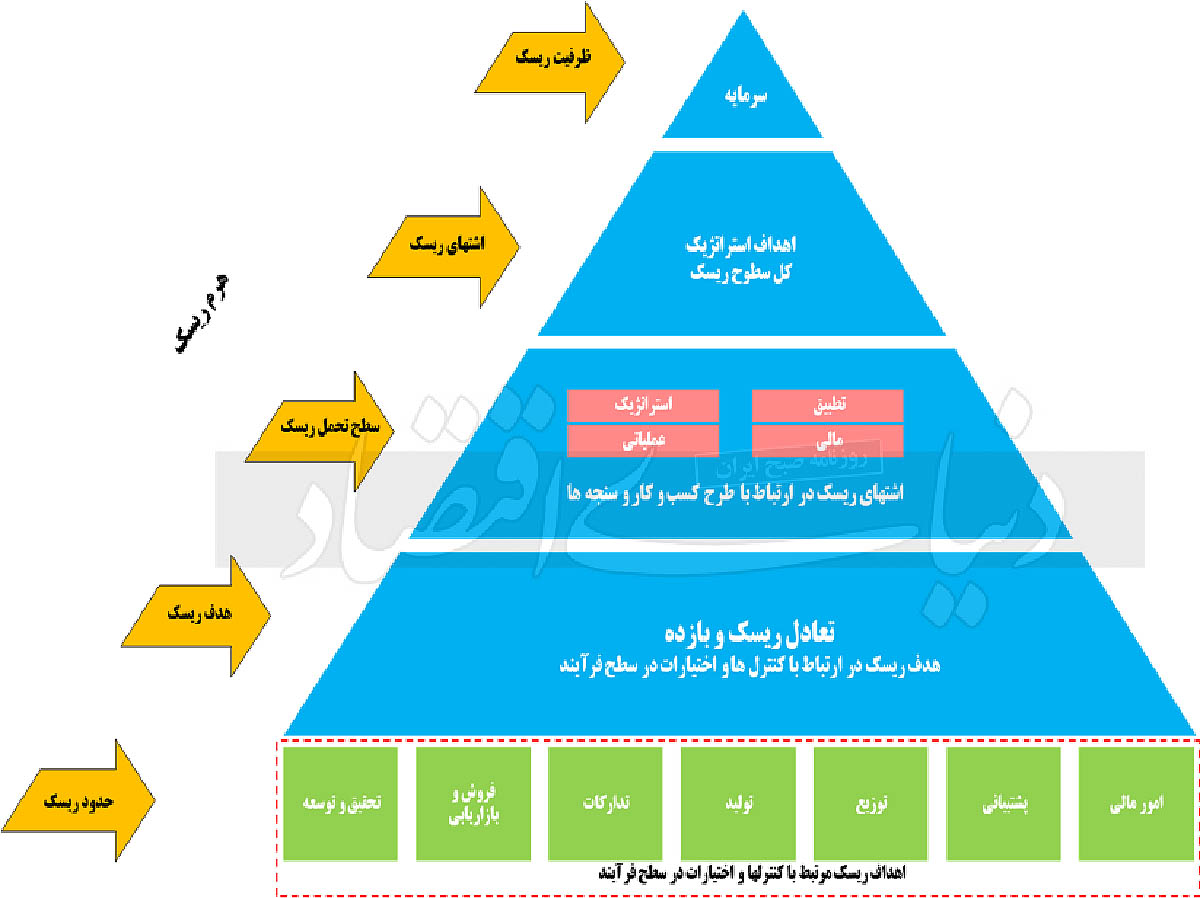

• اشتهای ریسک: سطوح تجمعی و انواع ریسکی که یک بنگاه اقتصادی تمایل دارد برای نیل به اهداف کسب و کار در حدود ظرفیت خود اتخاذ کند. بیانیه اشتهای ریسک باید مشتمل بر بیانیههای کیفی و سنجههای کمی تبیینشده بر اساس درآمدها، سرمایه و سنجههای ریسک و نقدینگی باشد و هر دو نوع ریسکهای مالی و غیرمالی را تحت پوشش قرار دهد.

• چارچوب اشتهای ریسک: رویکرد کلی مشتمل بر سیاستها، فرآیندها، حدود، کنترلها و سیستمهایی است که اشتهای ریسک از طریق آنها ایجاد، تبادل و پایش میشود.

چارچوب اشتهای ریسک

یکی از بخشهای اصلی چارچوب اشتهای ریسک، شفافیت داشتن در نحوه ایجاد و گسترش چارچوب است. این چارچوب لازم است که از بالا به پایین تسری یابد و موارد زیر را در بر داشته باشد:

• اشتهای ریسک در سطوح بالای سازمان به همراه اجزای کمی و کیفی

• اشتهای ریسک شفاف برای هر کدام از خطوط کسب و کار به همراه مسوولیتهای سرپرست هر یک از خطوط کسب و کار

• سطح تحمل متناسب با نوع هر ریسک

• راهکارهایی برای فعالیتهای مدیریتی

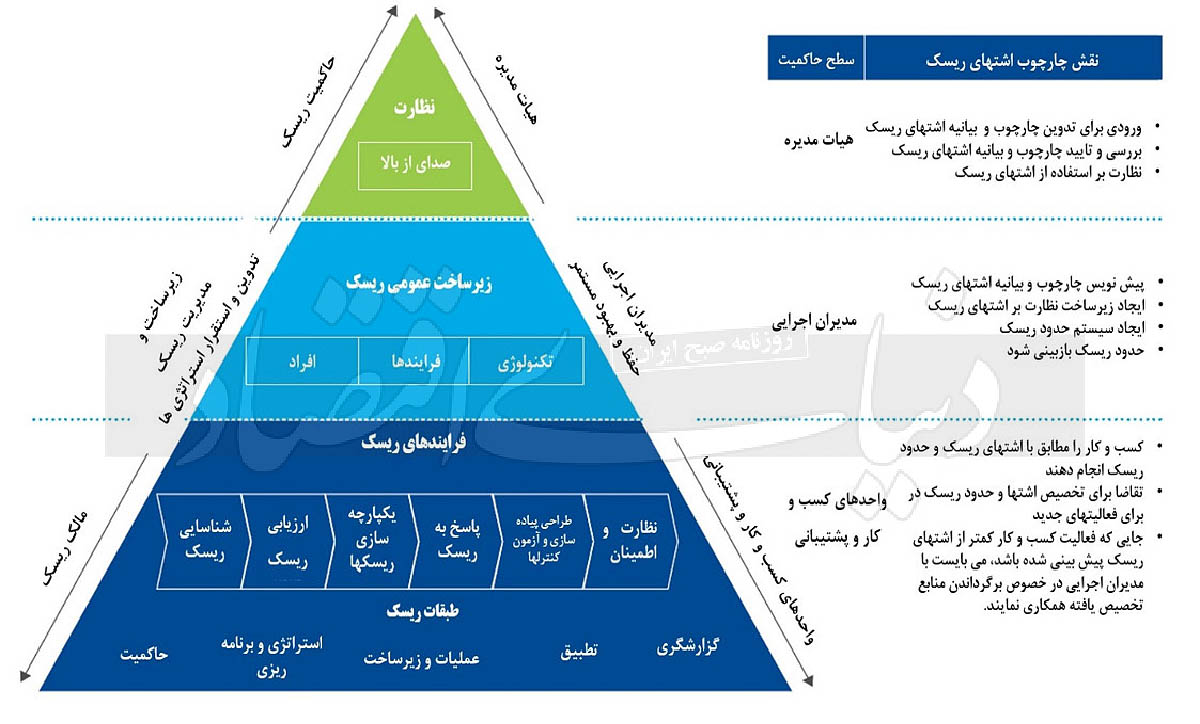

وظایف افراد در چارچوب اشتهای ریسک

وجود فلسفه مدیریت ریسک در شرکت و تدوین سند اشتهای ریسک از اولین الزامات بااهمیت پیادهسازی مدیریت ریسک یکپارچه در شرکتهاست. بررسیها نشان میدهد که در برخی از شرکتها با وجود آنکه از تعدادی از فرآیندهای مدیریت ریسک برخوردار هستند، اما به دلیل نبود اراده اجرایی و تواناییهای لازم در مدیران، فرآیندهای اشتهای ریسک شرکت تدوین نشده است.

در تمام تصمیمات کسب و کار لازم است که نقشی کلیدی برای اشتهای ریسک در نظر گرفته شود و ریسکهای غیرمالی از قبیل ریسک عملیاتی، ریسک تطبیق و ریسک قانونی در کنار ریسکهای مالی پوشش داده شوند. کوزو (2017) رهنمودهای مناسبی در مورد چگونگی اینکه شرکتها میتوانند با تعیین و تدوین اشتهای ریسک، تصمیمگیریهای خود در انجام فعالیتهای سازمان را بهبود دهند ارائه کرده است.

این موضوع، بهویژه در بازارهای مبهم و پیچیده امروز، بسیار حائز اهمیت شده است. اشتهای ریسک بخش مهمی از تعیین استراتژی و اهداف سازمان است، بهگونهای که زمینه را برای دستیابی سازمان به اهداف خود مهیا میکند. با توجه به اینکه سازمانها در پی کسب سطح معین و مورد انتظاری از عملکرد خود هستند، بنابراین، ایجاد اشتهای ریسک کمک شایانی به استمرار مدیریت فعالیتهای سازمان در سطح از پیش تعیینشده فعالیتها میکند. آنچه مهم است، این است که تشخیص دهیم انتخاب استراتژیها و اهداف مستلزم درک اشتهای ریسک است.

در حالی که در اغلب اوقات سازمان میتواند ریسک بیشتری را تحمل کند، اما با تدوین اشتهای ریسک سازمان به مدیریت ریسکها در سطح از پیش تعیینشدهای از ریسکها پایبند میماند. ممکن است، مواقعی وجود داشته باشدکه سازمان نیاز به تنظیم مجدد اشتهای ریسک یا حتی استراتژی مدیریت ریسک داشته باشد تا در یک محیط تجاری متغیر، پیروی از اشتهای ریسک برای سازمان، مفید واقع شود. تغییر سطح اشتهای ریسک شرکت به منظور استفاده از فرصتهای رشد، متناسب با تحولات شرایط بازار صورت میگیرد. اشتهای ریسکی که به خوبی تعیین شده است، معیارها و روشهای ریسک را به تصمیمگیری در کسب و کار، گزارشدهی و تصمیمات روزمره تبدیل میکند و مرزهایی را تعیین میکند که ارتباط پویا، بین تعیین استراتژی، هدف و مدیریت ریسک ایجاد شود.

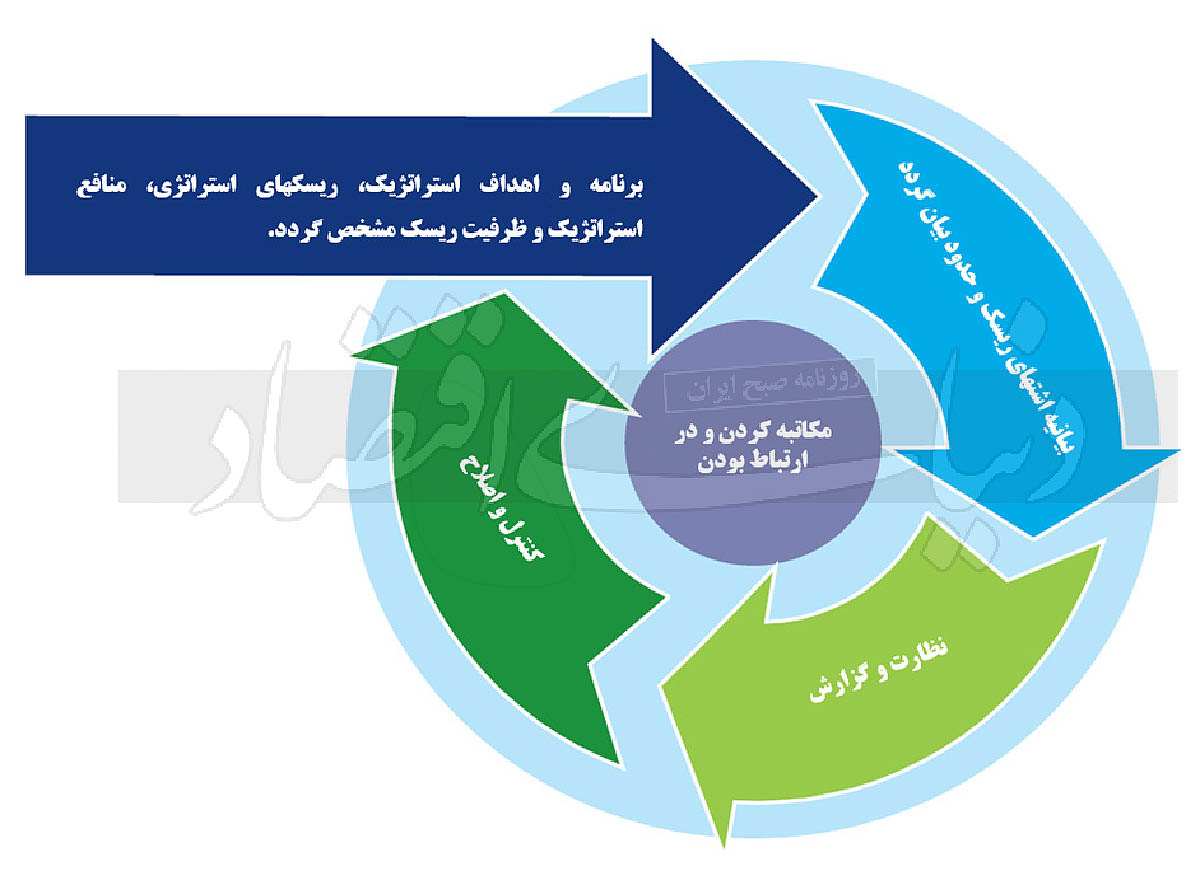

فرآیند مدیریت اشتهای ریسک

فرآیند مدیریت اشتهای ریسکی در سازمان موفق است که به سازمان شهامت ریسک کردن اصولی را بدهد. این فرآیند همانطور که در شکل 3 نشان داده شده است یک فرآیند مستمر است (دیلویت، 2022).

فرآیند مدیریت اشتهای ریسک

در این فرآیند گام ابتدایی شناخت اهداف استراتژیک سازمانی سازمان است. اهداف استراتژیک یک سازمان میتواند شامل موارد زیر باشد: سهم بازار؛ شهرت؛ ثبات سودآوری/ رشد؛ بازده سرمایهگذاری؛ رعایت قوانین و مقررات و کفایت سرمایه/ رتبهبندیهای اعتباری برونسازمانی.

یکی از اجزای اصلی درک اهداف سازمانی، شناخت مشتقات این اهداف (به عنوان مثال ذینفعان اصلی و بهطور خاصتر، انتظارات آنها) است. بسته به ماهیت هر سازمان، ذینفعان اصلی آن ممکن است شامل سهامداران، هیاتمدیره، مدیریت، کارمندان، مقرراتگذاران و... باشند. انتظارات هر یک از این گروهها بهطور قابل ملاحظهای با هم فرق دارد، اما غالبا شامل حفظ رشد فعالیت، ثبات سوددهی و سودآوری، اطمینان از رعایت قوانین و مقررات، داشتن شخصیت یک کارفرمای برگزیده و یک شهروند سازمانی خوب هستند. اهداف، عموما ترکیبی از اهداف کوتاهمدت ناشی از انتظارات ذینفعان مثل سودآوری و اهداف بلندمدتتر همچون رشد و رتبه اعتباری هستند. همانطورکه استراتژی یک سازمان تغییر میکند، اشتهای آن برای ریسک هم باید بازنگری شود تا تایید شود که دستیابی به اهدافش را حمایت خواهد کرد. برای مثال، اگر قرار است رشد هدف یک سازمان دوبرابر شود، نیاز خواهد بود اشتهای ریسک آن مجددا مورد بررسی قرار گیرد تا بازتابی از پذیرش ریسک اضافی و الزامات سرمایهای مربوط به دستیابی به هر یک از این قبیل اهداف باشد.

بسط اهداف استراتژیک یک سازمان برنامه کسب و کار آن است که مشخص میکند فعالیت در چه زمینهای و چگونه، میتواند اهداف سازمان و انتظارات ذینفعان آن را محقق سازد. اکثر شرکتهای فعال در زمینه خدمات مالی برنامههای مدیریت

سرمایه جامعی دارند که الزامات سرمایهای جهت تحقق اهداف استراتژیک را نشان میدهند. لازم است این اسناد در بیانیه اشتهای ریسک ارائه شوند.

گام بعدی شامل تعیین این مساله است که در چارچوب ظرفیت سازمان چه مقدار ریسک قابل پذیرش است. برای تنظیم وضعیت کلی ریسک با برنامه کسب و کار/ مدیریت

سرمایه یک سازمان باید مراحل زیر را طی کرد:

• شناسایی ریسکهای بالقوهای که سازمان در معرض آنها قرار میگیرد و میتوانند مانع از دستیابی به اهداف استراتژیک سازمان شوند.

• اندازهگیری وضعیت ریسک تجمعی و سطح زیانهای غیرمنتظرهای که سازمان در رخداد رویدادهای ریسکی مایل به پذیرش خواهد بود.

• شناسایی ظرفیت جاری پذیرش ریسک (برای نمونه، برنامه مدیریت

سرمایه و برنامه کسب و کار و سطحی که به هر یک از این برنامهها اجازه داده شده است تا برای ریسکهای آتی ذخیرهگیری کنند).

• بررسی میزان قابلیت دسترسی

سرمایه بین ظرفیت پذیرش ریسک و وضعیت کلی ریسک تجمعی، شامل ذخیرهگیری برای زیانهای غیرمنتظره (اشتهای ریسک سازمان اندازه ذخیره موردنیاز را تعیین خواهد کرد). سازمان باید تعادلی را بین اهداف استراتژیک رقابتی خود برقرار کند (مثلا قابلیت دسترسی

سرمایه در مقابل هزینه سرمایه). اگر اهداف استراتژیک به روشنی و مشخص تعیین شده باشند، رهنمود خوبی برای سطح اشتهای ریسک پیشبینیشده هستند.

• شناسایی سطح تحمل صفر برای برخی ریسکهای مهم (مثل رعایت قوانین و مقررات، تخلفات، ایمنی افراد) که معمولا با شهرت سازمان در ارتباطند.

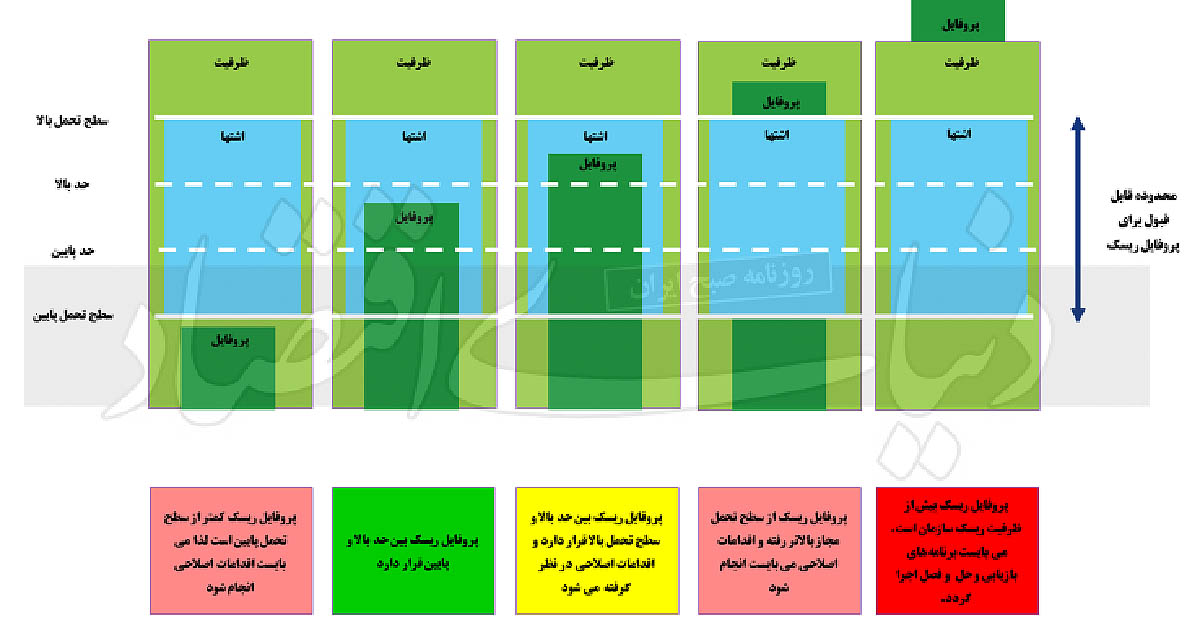

گام بعدی شناسایی دامنههای نوسان یا تحمل برای ریسکهای مشخص است (به منظور حفظ شدن اشتها درحد مرزهای برنامه کسب و کار/ مدیریت سرمایه). آستانههای ریسک، یا حدود تحمل ریسک، معیارهای نمونهای از ریسک هستند که برای پایش ریسک در معرض و مقایسه آن با اشتهای ریسک اظهارشده به کار میروند. در عمل آنها قادرند اشتهای ریسک سطح بالا را خرد کرده و به معیارهایی تبدیل کنند که در سطح واحدهای انتفاعی یک سازمان عملیاتیتر باشد. تعیین آستانههای ریسک به برقراری اطمینان از فرآیندهای گزارشگری و پایش مطمئن مبنی بر اینکه میتوانند در جای مناسب برای مدیریت اثربخش ریسکها به کار روند کمک میکند. به همین صورت، آستانهها باید بهطور کاملا واضح و مشخص طراحی شده و قابل اندازهگیری باشند.

مفاهیم اشتهای ریسک در یک نگاه

در گام آخر باید به رسمیت بخشیدن و تصویب بیانیه اشتهای ریسک اقدام کرد. بالاخره اینکه سازمان نیاز خواهد داشت برای رسمیت بخشیدن به نتایج مراحل قبل، اشتهای ریسک سازمان را در قالب بیانیه رسمی اشتهای ریسک مستندسازی کند. بیانیه اشتهای ریسک قبل از ابلاغ آن در سطح کل سازمان توسط هیاتمدیره به تصویب خواهد رسید.

نتیجهگیری

در فضای بسیار پیچیده کسب و کار امروز، آنچه موجب ایجاد، حفظ و تحقق ارزشهای استراتژیک یک سازمان بلوغیافته میشود، تعیین دقیق و اثربخش اشتهای ریسک آن سازمان است.

تمرکز دوگانه بر ریسکپذیری و اجرای کنترل برای درک درست از اشتها و تحمل ریسک ضروری است. بهطور متناسب احتمالا در سطح استراتژیک زمان بیشتری صرف ریسکپذیری میشود در حالی که در سطح عملیاتی تمرکز بر اجرای کنترل است. نکته قابل تامل اینکه تدوین استراتژی در سطح هیات عامل و عملیات در سطوح پایینتر سازمان صورت میگیرد. هیاتمدیره بهدرستی تمایل به دانستن هر دو این موضوع دارد که آیا عملیات تحت کنترل است و آیا نظارت بر اجرا و توسعه استراتژی وجود دارد که در این ارتباط طیف وسیعی از اشتهای ریسک متفاوت وجود دارد که با گذشت زمان و تحتتاثیر شرایط و تحولات تغییر میکنند.

نکته مهم در تدوین اشتهای ریسک سازمان توجه به بلوغ مدیریت ریسک در آن سازمان است. مدیریت ریسک همچنان یک نظم نوظهور است و برخی از سازمانها در ایجاد اشتهای ریسک خود بسیار موفق عمل میکنند که این امر تا حدودی به دلیل فرهنگ مدیریت ریسک آنها (زیرمجموعهای از فرهنگ کلی)، از سیستمها و فرآیندهای آنها و بخشی نیز به دلیل ماهیت کسب و کار این دسته از سازمانهاست. اما، تا زمانی که یک سازمان دیدگاه روشنی از بلوغ مدیریت ریسک خود نداشته باشد، نمیتوان مشخص کرد که چه رویکردی موثر است یا چگونه باید آن را عملی کند.

* پژوهشگر ریسک و فارغالتحصیل مدیریت دانشگاه علامه طباطبایی