«دنیایاقتصاد» بازارها را بررسی میکند

چالش تورمی ایالات متحده

گزارش ویژه

بزرگنمايي:

بازار آریا - بازار داخلی

نوسان بازار سهام در هفته گذشته

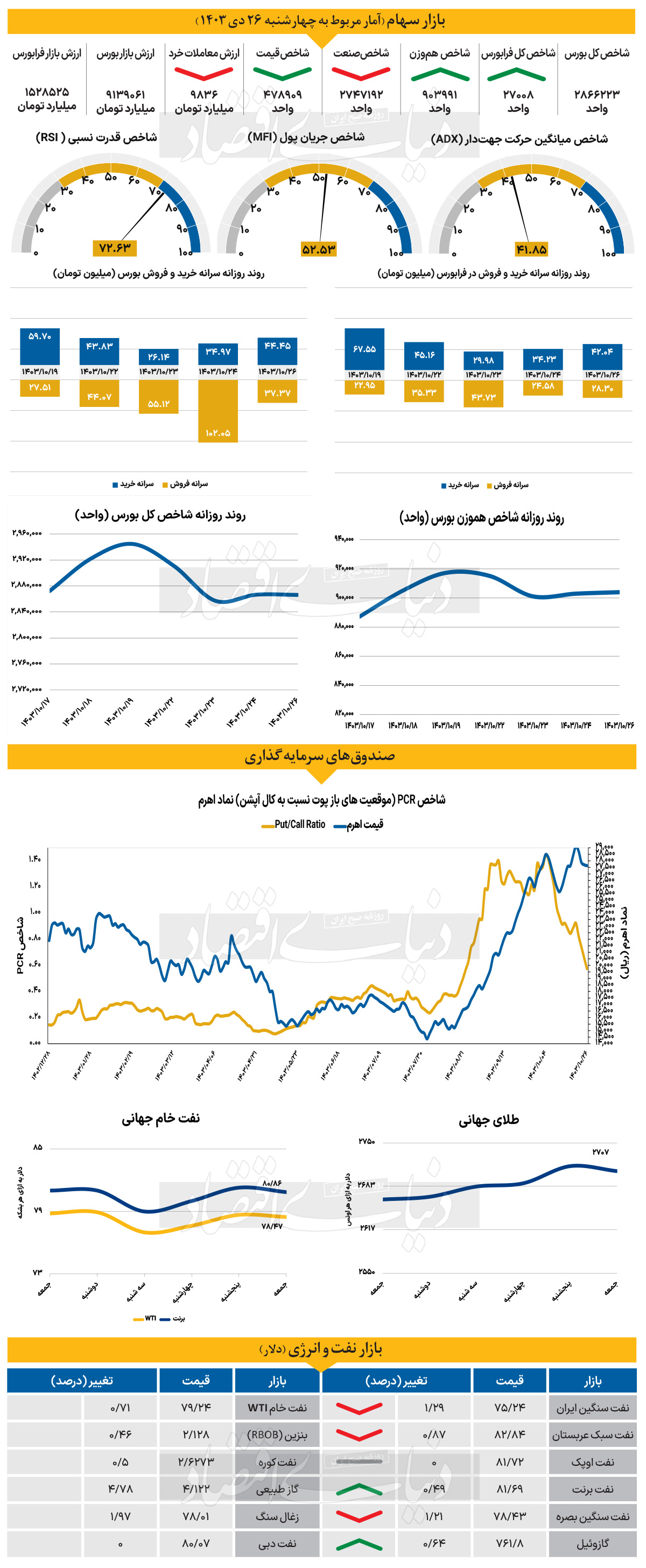

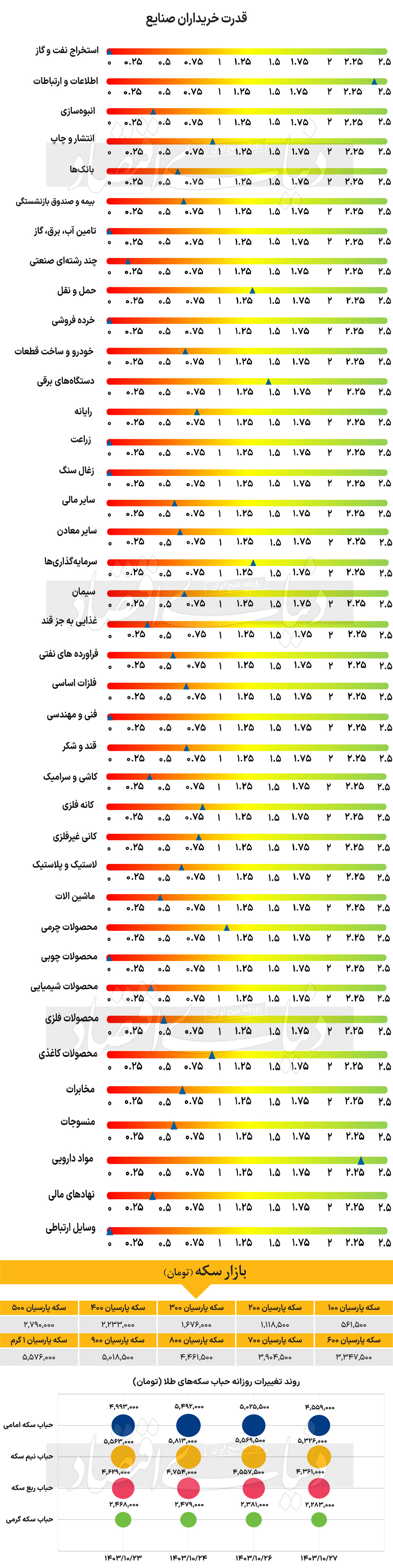

بازار سهام در هفته گذشته شرایط ناپایدار و پرنوسانی را تجربه کرد. شاخص کل بورس اوراق بهادار تهران با ثبت کاهش 2.66درصدی، در پایان هفته در سطح 2میلیون و 866هزار واحدی ایستاد. این کاهش عمدتا ناشی از هیجانات فروش در روزهای ابتدایی هفته بود که به افزایش فشار عرضه و کاهش اعتماد برخی سرمایهگذاران منجر شد. این اتفاق نگرانیهایی را درباره آغاز فاز اصلاحی بازار ایجاد کرد، اما در ادامه هفته، بازار توانست بخشی از تعادل خود را بازیابد و نوسانات به سمت ثبات حرکت کرد.

از دیگرسو شاخص هموزن نیز افت کمتری را (1.46درصد) به ثبت رساند و هفته را در سطح 903هزار و 991 واحد به پایان رساند. این موضوع نشان میدهد که نمادهای کوچکتر بازار نسبت به شرکتهای بزرگ، عملکرد بهتری داشتند. شاخص کل فرابورس نیز با کاهش 0.55 درصدی به سطح 27هزار و 8 واحد رسید که نشاندهنده فشار کمتری بر معاملات این بازار نسبت به بورس بود. میانگین ارزش معاملات هفتگی

(سهام، حق تقدم و صندوقهای سهامی) حدود 12,624میلیارد تومان بود که نسبت به هفته قبل رشد 5درصدی نشان میدهد. با وجود این رشد در ارزش معاملات، خروج نقدینگی از بازار همچنان ادامه داشت و طی هفته گذشته 3711میلیارد تومان پول از بازار خارج شد. این خروج نقدینگی نشاندهنده احتیاط سرمایهگذاران و تمایل آنها به حفظ نقدینگی یا هدایت آن به بازارهای کمریسکتر است. یکی از عوامل اصلی تاثیرگذار بر رفتار احتیاطآمیز سرمایهگذاران، تغییرات سیاسی و نامشخص بودن سیاستهای کلان اقتصادی و خارجی در دوران رئیسجمهور جدید ایالاتمتحده است. این ابهامات، علاوه بر تاثیرگذاری بر فضای بینالمللی، سبب شده تا بخشی از سرمایهگذاران تصمیمات خود را به آینده موکول کنند. پیشبینی میشود با شفاف شدن سیاستهای کلان و رفع برخی از این متغیرهای نامعلوم، شاهد بازگشت نسبی اطمینان به بازار و افزایش اقبال به سهام باشیم. به عقیده برخی از کارشناسان در شرایط فعلی، با وجود نوسانات منفی و خروج پول از بازار، رشد ارزش معاملات هفتگی نشاندهنده وجود ظرفیت برای بهبود است. در صورت انتشار اخبار مثبت در زمینههای سیاسی و اقتصادی، بهویژه در حوزه روابط بینالملل و سیاستگذاری داخلی، انتظار میرود روند معاملات وارد مرحلهای از ثبات و حتی رشد شود.

بازار خارجی

احتیاط بازارها پیش از تحلیف

بازارهای ارز ممکن است در آخرین روز معاملاتی هفته انتهایی دی ماه، در حالت انتظار باقی بمانند، زیرا جریان دادههای اقتصادی ایالات متحده کند شده و رویکرد «منتظر بمان و ببین» پیش از مراسم تحلیف ریاست جمهوری دوشنبه غالب است. در پایان یک هفته شلوغ از نظر اخبار کلان اقتصادی، این برداشت وجود دارد که خوشبینی نسبت به کاهش ماهانه تورم پایه، در بهترین حالت محتاطانه است. بازارها در حال در نظر گرفتن سیاستهای تورمی ترامپ از نقطه شروعی هستند که از قبل بهطور قابلتوجهی بالاتر از هدف قرار دارد.

بنابراین، با اینکه بازار در حالت شکنندهای قرار دارد و دلار از منظر اقتصادی شاید بیش از حد ارزشگذاری شده باشد، هیچ محرک یا رویداد بزرگی

(مانند دادههای اقتصادی منفی یا سیاستهای جدید) رخ نداده است که باعث شود ارزش دلار بهطور قابلتوجهی کاهش یابد. جلسه استماع روز پنجشنبه مجلس سنا برای نامزد وزارت خزانهداری، اسکات بسنت، برای بازارها رویداد مهمی نبود. او بهطور پیشبینیشده بر نیاز به کاهش هزینههای اختیاری دولت تاکید کرد، اما بهاندازه ترامپ در مورد ارائه کاهشهای مالیاتی جدید موضع قاطع نگرفت. در دولت اول ترامپ، اعضای کابینه اغلب مجبور بودند اظهارات قوی رئیسجمهور را تعدیل کنند و احتمالا از بسنت میتوان انتظار داشت که با توجه به محدودیتهای بدهی پیشرو اظهارات متعادلتری در مورد سیاست مالی ارائه دهد.

تقویم روز جمعه شامل دادههای شروع ساخت مسکن و تولید صنعتی در ایالات متحده است که هر دو انتظار میرود قوی باشند. فدرال رزرو از روز شنبه وارد دوره خاموشی میشود که پیش از جلسه 29 ژانویه است. تولید ناخالص داخلی چین در سهماه چهارم 2024 به 5.4درصد رشد سالانه رسید که از 4.6درصد سالانه پیشی گرفت و بالاترین سطح در سال و سریعترین رشد سالانه در هر 3ماهه از 3ماه دوم 2023 تاکنون بود. این نیز یک گزارش بسیار چشمگیر بود، زیرا 3 ماه دوم 2023 از اثر پایه مطلوبی بهرهمند بود. سطح رشد 3ماه چهارم موفقیت بزرگی بود و بازگرداندن رشد کل سال به 5.0درصد به هرگونه بحث احتمالی درباره کافی بودن سطح رشد پایینتر برای تحقق هدف رشد «حدود 5درصد» خاتمه خواهد داد.

-

شنبه ۲۹ دي ۱۴۰۳ - ۰۰:۱۰:۴۴

شنبه ۲۹ دي ۱۴۰۳ - ۰۰:۱۰:۴۴

-

۶ بازديد

۶ بازديد

-

روزنامه دنیای اقتصاد

روزنامه دنیای اقتصاد

-

بازار آریا

بازار آریا

لینک کوتاه:

https://www.bazarearya.ir/Fa/News/1249546/