بزرگنمايي:

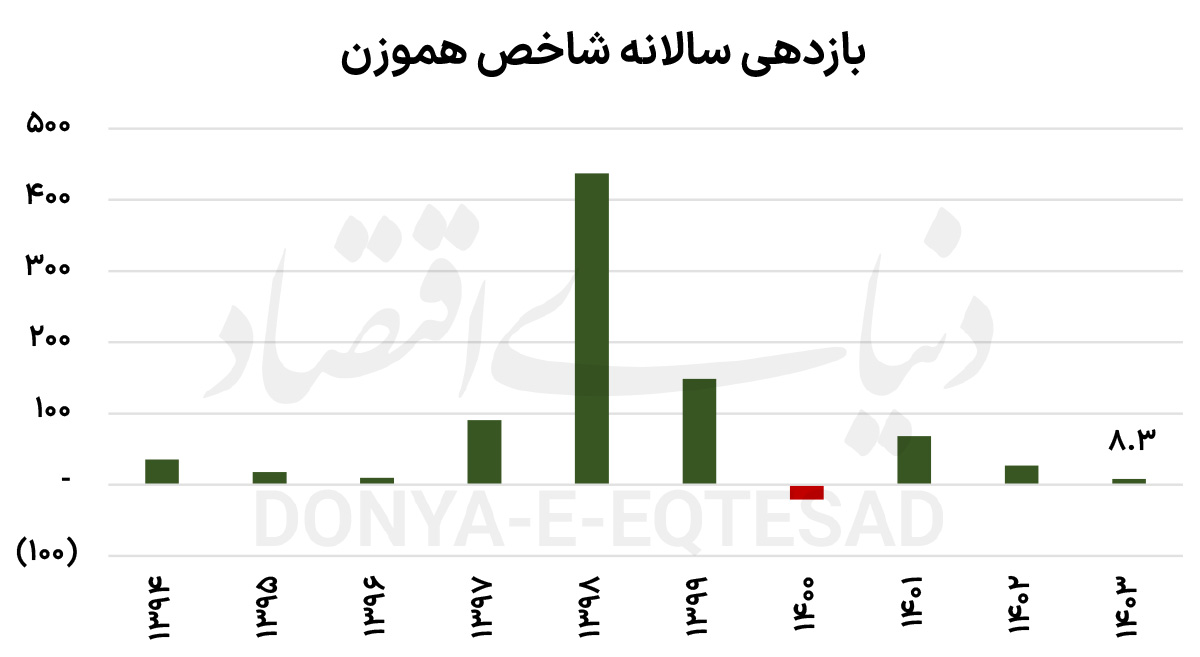

بازار آریا - دنیای اقتصاد - علی قاسمی : تندباد حوادث بازار سهام ایران را در سال1403 دگرگون ساخت. ریسکهای سیاسی در کنار تحولات داخلی، مسیر بورس تهران را برای یک رشد پایدار ناهموار کرد. بهرغم آنکه از بهار سالجاری، اهالی بورس تهران، آماده یک روند پرقدرت بودند، وقایع گوناگونی بورس تهران را از پا درآورد. در نهایت شاخصکل بورس در سالجاری، با رشد 25درصدی و شاخص هموزن با افزایش ارتفاع8درصدی بهکار خود پایان داد.

با این تفاسیر، بورس تهران از سایر بازارهای رقیب عقب ماندهاست. هرچند نوسانات شدید روزهای خستهکنندهای را برای بورسبازان رقم زد، اما در سالجاری، نماگرهای بازار سهام موفق به عبور از سقف تاریخی خود شدند. تشدید تنشها، موجب شد تا متغیرهای بازار، به سطوح باورنکردنی برسند.

ارزش دلاری

بورس تهران به کف 5سال اخیر رسیدو ارزش معاملات نیز بهرغم رشد

قیمت دلار، بهطور میانگین 6همت بهثبت رسید. سالپرحادثه

بورس درحالی به پایان رسیدهاست که سرنوشت برخی از مفروضات موثر بر بازار

سهام مشخص نیست. اینکه آیا1404سالی پرنوسانتر از 1403 باشد، سوالی است که اکثر تحلیلگران بر اساس آن اقدام به تعیین سناریوهایی برای سرمایهگذاری میکنند.

ریسکهای بورس

درحالی

بورس تهران در پیچ تند آخر سال با ریسکهای متعددی دستوپنجه نرم کرد که در نهایت بازدهی شاخص اصلی آن حدود 25درصد بود. با وجود آنکه تلاشها برای حمایت از شاخصسازان بورسی ادامه داشت، شاخص هموزن بهعنوان نماینده متوسط نمادهای بازار، تنها با رشد 8درصدی بهکار خود پایان داد. ارقام مذکور حکایت از شکست سخت

بورس دربرابر سایر بازارهای موازی دارد. بهویژه بازدهی حدود 100درصدی

طلا و مشتقات آن، نشان میدهد تنشهای سیاسی اصلیترین عامل تحقق چنین بازدهی است.

با این وجود، نقش عوامل

اقتصادی نیز بسیار پررنگتر از گذشته شدهاست. از اعلام نرخ گواهی 30درصدی در اواخر سال1402، سیاست انقباضی پولی شدید در دستور کار بانکمرکزی قرارگرفت، بهطوریکه رشد نقدینگی نقطهبهنقطه به محدوده 25درصد نیز نزدیک شد. هرچند بانکمرکزی در ماههای پایانی سعی داشت تا از انسداد پولی در

اقتصاد جلوگیری کند، اما بهنظر میرسد نرخ بهره بالا در اوراق اسلامی، بهخصوص بازدهیهای نزدیک به

تورم که توسط صندوقهای درآمد ثابت پیشنهاد میشود، اصلیترین عامل

اقتصادی جاماندگی

بورس تهران باشد، بهطوریکه این موضوع در نسبت P/E بازار

سهام نیز بهوضوح مشاهده شد. این نسبت بهطور میانگین در سال1403، حدود 6.75واحد بود که کمترین مقدار از متوسط سال94 بهشمار میرود. عدمبهبود میانگین این نسبت در کنار ابهامات سودآوری شرکتها شرایطی را فراهم ساخت تا ارزش بازار

سهام رشد قابلتوجهی را تجربه نکند.

علاوهبر این، دخالت مستقیم دولت سیزدهم در سودآوری شرکتها و افزایش هزینههای آنها، موجب افت حاشیه سود شرکتها و رشد اندک سود خالص شرکتها شد، بهطوریکه برخی از بنگاههای

اقتصادی بزرگ بورسی، در برخی از فصول پس از سالها سوددهی به زیان رسیدند. با تغییر رویکرد دولت چهاردهم و بهبود فضای کسبوکار، بخشی از افت سودآوری دلاری شرکتها جبران شد، با اینحال سرکوب شدید

دلار نیما و اختلاف بیش از 40درصدی آن با

دلار بازار آزاد دومین متهم وضعیت نامطلوب

بورس بود. با روی کارآمدن همتی بهعنوان وزیر

اقتصاد دولت چهاردهم که کوتاهترین دوره وزارت تاریخ

ایران را به خود اختصاص داد، شاخص اصلی

بورس تهران موفق شد تا از ابتدای آبان با رشد 50درصدی، از سقف تاریخی 2.5میلیونواحدی عبور و تا 19دی ماه سالجاری تا محدوده 2میلیون و 944هزار واحد نیز پیشروی کند. حذف

دلار نیما، حمایت همتی از

بورس تهران و کاهش تنشها در نیمه پاییز اصلیترین دلایل رشد بازار بود، بااینحال نشستن دونالد

ترامپ بر مسند ریاستجمهوری آمریکا، تنشها و نااطمینانیها را افزایش داد و همچنان

بورس تهران مجال عبور از مرز 3میلیون واحد را پیدا نکردهاست.

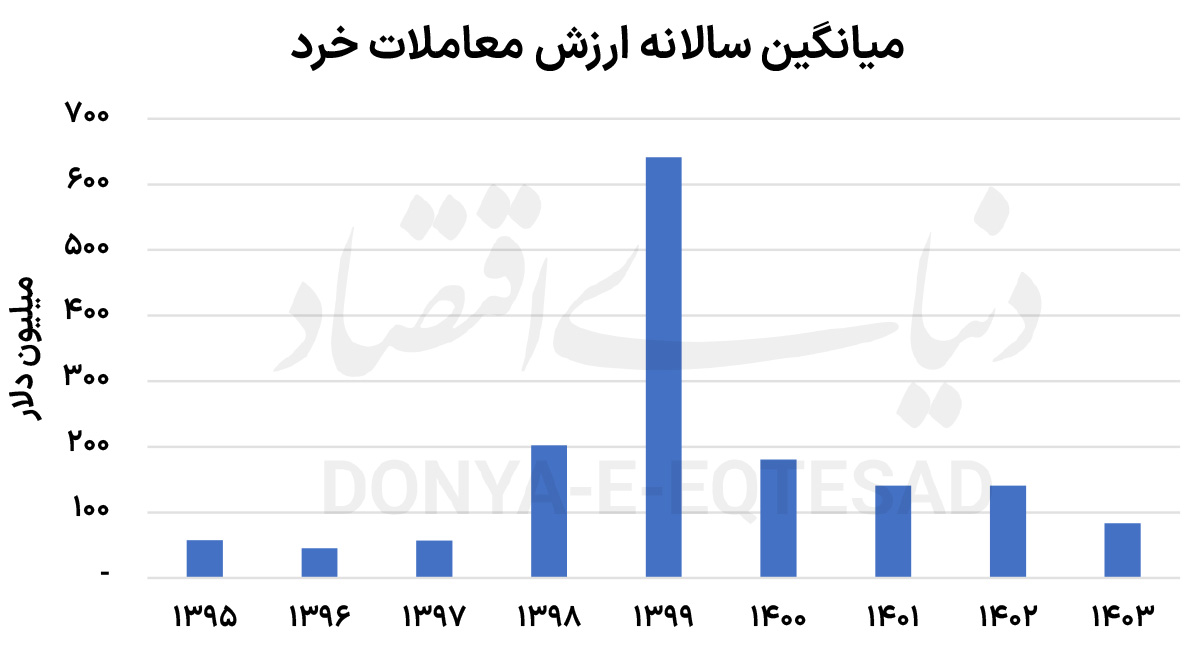

بهجز دوره 2.5ماههای که رونق به

بورس بازگشت و ارزش معاملات با وجود محدودیت دامنهنوسان، از مرز20هزار میلیاردتومان عبور کرد، در بیشتر روزهای

بورس شاهد

رکود عمیق در

بورس تهران بودیم. میانگین ارزش معاملات خرد در سالجاری حدود 6هزارمیلیاردتومان بود که معادل 83میلیون

دلار محاسبه میشود. این کمترین میزان از متوسط ارزش معاملات دلاری سال97 است. اصلیترین دلیل افت شدید ارزش معاملات علاوهبر

رکود اقتصاد و بنگاههای بورسی، تشدید محدودیت دامنهنوسان بود که تا پایان سالبه شکلهای مختلفی ادامه داشت. تعطیلیهای مختلف در نتیجه تحولات سیاسی و قطعی

برق و

گاز نیز بر

رکود بازار موثر واقع شد. همه عوامل مذکور سبب شد تا بیش از 33هزارمیلیاردتومان

پول حقیقی از بازار

سهام خارجشده و حدود 29هزارمیلیاردتومان جذب صندوقهای درآمد ثابت شود، ضمن آنکه بخش بزرگی از ورود

پول به مجموعه بازار

سرمایه جذب صندوقهای

طلا شد. این صندوقها طی سالجاری حدود 49هزارمیلیارد تومان

پول حقیقی را به خود جذب کردند.

استراتژی برنده 1404

سال آینده با رشد

قیمت دلار، شاهد رشد اسمی

قیمت سهام خواهیم بود. هرچند با توجه به ریسکهای سیاسی، نرخ بهره بالا و گرانی هزینه

انرژی در کنار افت شدید قیمتهای جهانی، رشد سودآوری دلاری نصیب بازار نخواهد شد، اما شاخص 4میلیونی دور از دسترس نیست. نمیتوان انتظار داشت که روند صعودی پایدار در انتظار بازار

سهام باشد، از اینرو احتمالا روند رنجگونه بازار

سهام را در برهههای سیاسی و تنگناهای

اقتصادی متصور خواهیم بود، از اینرو نقش پررنگ صندوقهای

طلا و استراتژیهای بازار اختیار معامله پررنگتر خواهدشد. با محدودیت دامنهنوسان در سالجاری، رشد ارزش معاملات بازار اختیار معامله سبب شد تا رونق خوبی نصیب این بازار شود، بهطوریکه این سنجه آماری تا 800میلیاردتومان در روز رشد داشت.

استراتژیهایی نظیر

بیمه سهام با خرید اختیار فروش و راهبردهایی نظیر فروش اختیار خرید در کنار سهام(کاوردکال) برای بهره گرفتن از روندهای خستهکننده میتواند منجی بازار

سهام باشد، ضمن آنکه خرید

طلا در کنار

سهام برای جلوگیری از زیان بیشتر در روزهای پرتنش میتواند کارساز باشد. هرچند با توجه به بازدهی موردانتظار پایین بازار سهام، باید سهم

طلا در سبدهای بورسیها افزایش یابد، با اینحال به اقتضای زمان در صورتیکه متغیرهای کلان مجالی برای تنفس

بورس فراهم کنند، میتوان سهم

طلا را کاهش داد، اما بهرهبردن از ابزارهای مشتقه و صندوقهای

طلا برای بورس1404 ضرورت خواهدداشت.