«دنیایاقتصاد» بازارها را بررسی میکند

تنفس تعرفهها به پایان رسید

اقتصاد ایران

بزرگنمايي:

بازار آریا - بازار داخلی

نقش کلیدی خودرو در رشد شاخص

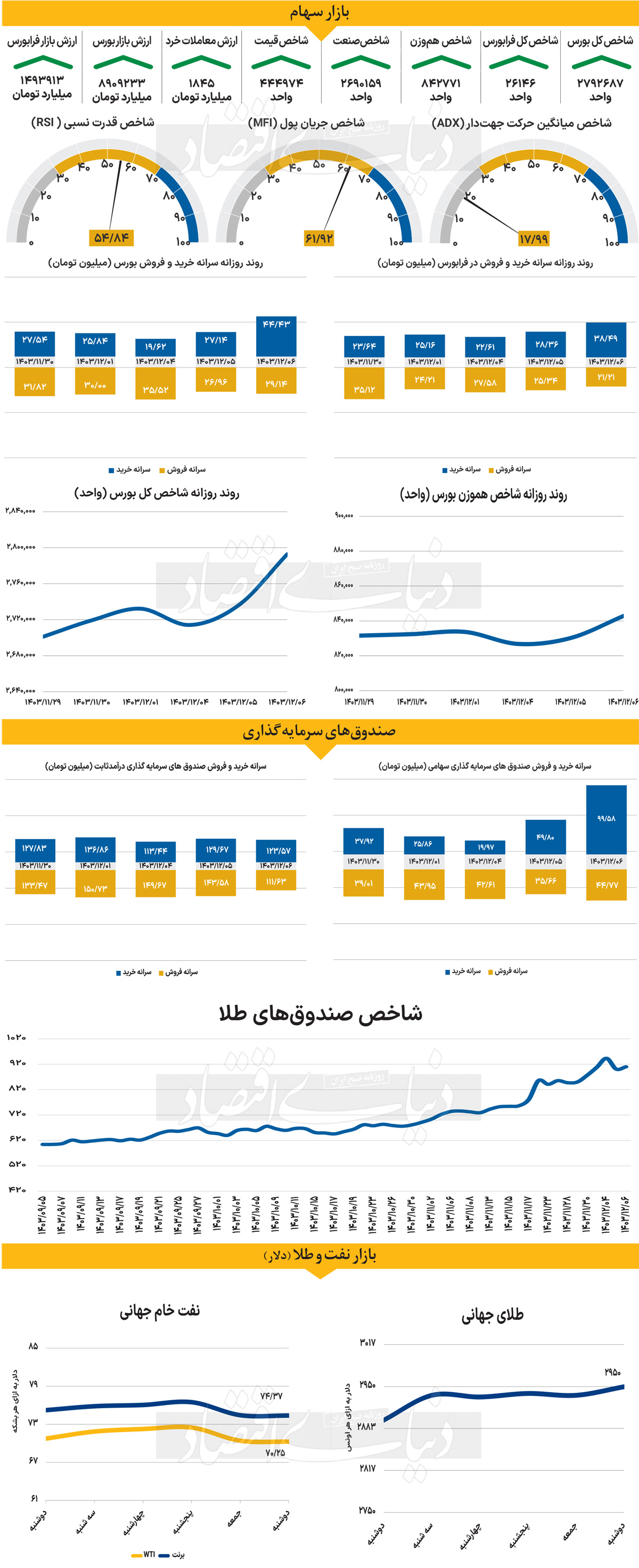

در سومین روز معاملاتی هفته جاری، پس از رشد 21هزار واحدی شاخص در روز یکشنبه، شاخص یاد شده با بیش از 56هزار واحد افزایش (2.08 درصد) در کانال 2 میلیون و 792 هزار واحدی ایستاد و به کار خود در روز معاملاتی دوشنبه پایان داد و امیدها را برای فتح دوباره کانال 2.8 میلیون واحدی افزایش داد. این در حالی است که شاخص کل هموزن با افزایش 1.52 درصدی در کانال 842هزار واحدی قرار گرفت و جایگاه خود را در این کانال تثبیت کرد. همچنین شاخص کل فرابورس، 279 واحد افزایش یافت و موفق شد کانال 26هزار واحدی را فتح کند. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 6700 میلیارد تومان بوده است که افزایش 11 درصدی نسبت بهروز قبل از آن را نشان میدهد. از دیگرسو در خلال روز گذشته 1845 میلیارد پول حقیقی وارد چرخه معاملات شد.

روز گذشته، بازار با حضور قدرتمند خودرو تغییر چشمگیری کرد و موج مثبت اصلاح قیمتی و آرامش نسبی بازارهای موازی، موجب شد جریان نسبتا مناسبی از پول ایجاد شود و فضای امیدوارکنندهتری پیش روی فعالان قرار گیرد. به عقیده برخی از تحلیلگران، با وجود انتظارات مبنی بر شدت عرضه و کاهش ارزش معاملات که قبل از بازگشایی بازار در روز گذشته ایجاد شده بود، حضور پرقدرت خودرو در بازار در کنار امیدواری به رشد متغیرهای بنیادیهایی که بر مبنای گزارشهای ماهانه ایجاد شده است چشمانداز مثبتی را به وجود آورد و روند روز گذشته را به سمت رشد برد. علاوه بر این، ثبات نسبی بازارهای طلا و سکه، زمینهساز جذب جریانهای مالی از سایر بازارها به سوی بازار سرمایه شد. این در حالی است که ابهامات سیاستهای ارزی با تخصیص نرخ ارزهای متفاوت به کالاهای اساسی، نظر کارشناسان را به سوی شفافیت در تخصیص و جلوگیری از تورم سوق داد.

بازار خارجی

واکنش مثبت یورو به انتخابات

دادههای ضعیف و انتظارهای جدید مبنیبر اینکه تعرفههای رئیسجمهور آمریکا، دونالد ترامپ، تنها یک اقدام مقطعی خواهند بود، دلار را در هفته گذشته تحت فشار قرار داد. جهتگیری حمایتگرایانه آمریکا عامل اصلی پس از دوره کوتاهمدت خواهد بود و انتظار میرود که بحث در مورد تعرفههای مکزیک و کانادا دوباره در مرکز توجه قرار گیرد. علت این امر آن است که مهلت تعرفههای تعویقشده یک هفته دیگر به پایان میرسد. کانادا قبلا تحتتاثیر تعرفههای فلزی آمریکا به طور غیرمتناسبی قرار گرفته است و بهنظر میرسد که ترامپ تعرفه 25 درصدی بر همسایگان خود را اعمال نخواهد کرد. با این حال، چند اظهارنظر انقباضی از ترامپ به همراه یک توافق لحظه آخری، سناریوی آشنایی خواهد بود و میتوان انتظارات کاهشی برای دلار کانادا و پزو مکزیک را پیش از هر گونه اطمینانبخشی در مورد تعرفهها در نظر گرفت.

دلار نسبت به دادههای آمریکا (حتی دادههای غیراصلی) حساستر شده است و تعدادی از دادههای مهم در تقویم این هفته وجود دارد. شاخص سنتیمنت مصرفکنندگان شورای کنفرانس که در روز سهشنبه منتشر میشود، کلیدی است. نشانههایی از کاهش وضعیت مصرف از جمله در دادهها و پیشبینیهای سود شرکتها در ابتدای سال 2025 مشاهده شده است. اواخر این هفته، دومین اعلامیه تولید ناخالص داخلی برای سهماهه چهارم انتظار میرود که شامل تجدید نظر در مصرف شخصی از 4.2درصد به 4.1درصد باشد، در حالی که رشد اقتصادی سالانه به میزان 2.3درصد تایید خواهد شد.

دادههای درآمد شخصی و هزینههای شخصی برای فوریه روز جمعه منتشر میشود، به همراه شاخص مورد علاقه فدرال رزرو برای اندازهگیری تورم، یعنی شاخص PCE هسته (برای ژانویه)، که انتظار میرود از 0.2درصد به 0.3درصد ماهانه افزایش یابد. بازارها تمایل دارند که موقعیتهای خرید دلار خود را به دلیل دادههای ضعیف آمریکا ببندند و بهنظر میرسد اگر روسیه و اوکراین به توافق صلح دست یابند یک اصلاح منفی هنوز توسط دلار انجام شود. یورو به نتیجه انتخابات واکنش مثبت نشان داد، چراکه یک دولت دو حزبی نسبت به تجربه ناموفق ائتلاف سهحزبی دولت پیشین پایدارتر بهنظر میرسد.

-

سه شنبه ۷ اسفند ۱۴۰۳ - ۰۰:۰۸:۴۶

سه شنبه ۷ اسفند ۱۴۰۳ - ۰۰:۰۸:۴۶

-

۷ بازديد

۷ بازديد

-

روزنامه دنیای اقتصاد

روزنامه دنیای اقتصاد

-

بازار آریا

بازار آریا

لینک کوتاه:

https://www.bazarearya.ir/Fa/News/1272212/