«دنیایاقتصاد» بازارها را بررسی میکند

توقف اصلاح شاخص دلار با تعرفهها

اقتصاد جهان

بزرگنمايي:

بازار آریا - بازار داخلی

سیل خروج پول

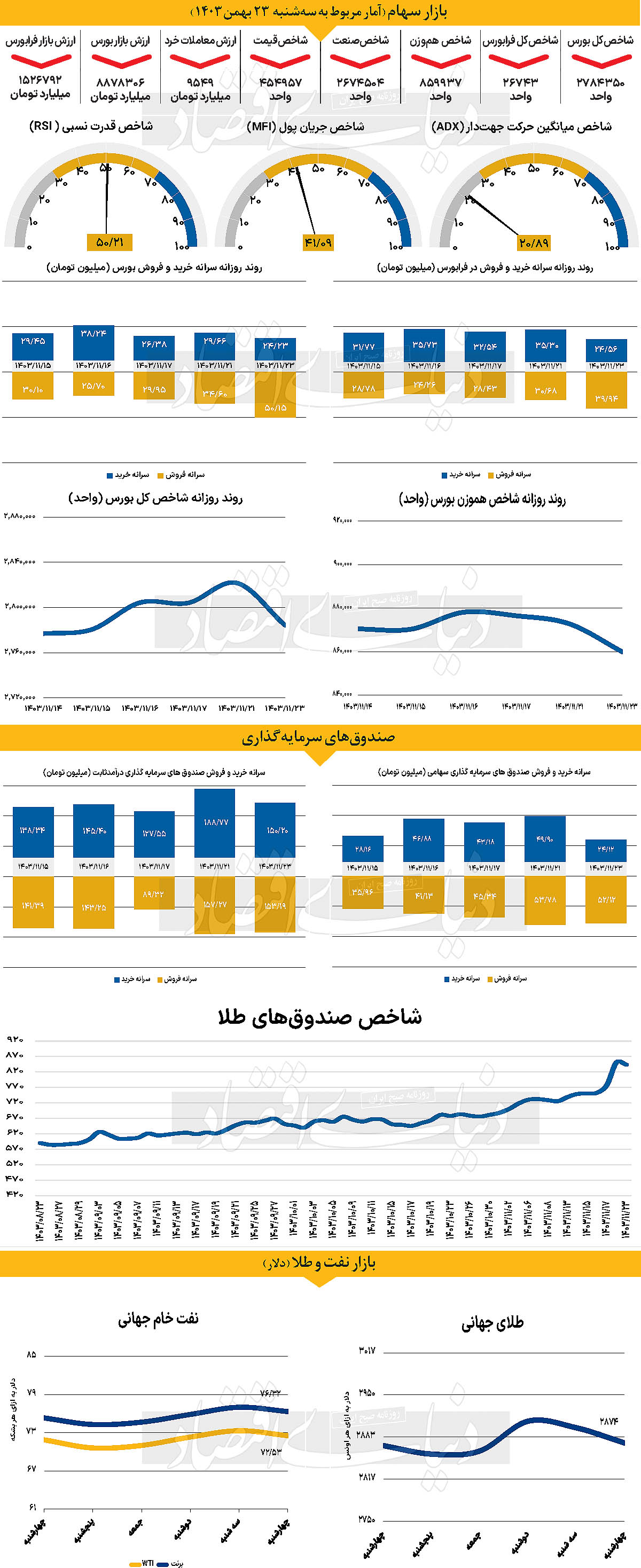

با تعطیلی بورس تهران در آخرین روز معاملاتی هفته جاری، شاخص کل بورس در همان کانال 2 میلیون و 784 هزار واحدی باقی ماند. این در حالی است که شاخص کل هموزن نیز با کاهش ارتفاع در خلال هفته جاری به پایان رسید و با کاهش ارتفاع 1.47 درصدی در 859هزار و 937واحدی قرار گرفت.

همچنین شاخص کل فرابورس، همسو با سایر نماگرهای اصلی بازار در 26هزار و 743 واحدی قرار گرفت. بررسیهای «دنیایاقتصاد» نشان میدهد میانگین ارزش معاملات سهام، حقتقدم و صندوقهای سهامی 10995 میلیارد تومان بوده است که افزایش 51درصدی نسبت به هفته قبل را نشان میدهد. این در حالی است که در خلال سهشنبه 2385میلیارد تومان پول حقیقی از بازار خارج شده است که مجموع خروج پول هفته جاری را به 3496میلیارد تومان رساند.

بازار سرمایه در هفتهای که گذشت تحتتاثیر تعطیلات متناوب و آریا بازار-سیاسی قرار گرفت. کارشناسان معتقدند وقفههای مکرر در روند معاملات میتواند به افزایش عدم اطمینان در فضای سرمایهگذاری منجر شود. برخی فعالان بازار نیز بر این باورند که تعطیلیهای پیدرپی ممکن است سیگنالی منفی برای آینده بازار تلقی شود. در روزهای اخیر، دو عامل کلیدی بر روند بازار تاثیرگذار بوده است: نخست، تداوم خروج پول حقیقی از بازار و دوم، تحرکات قابلتوجه در صندوقهای طلا. در معاملات روز سهشنبه، فعالان شاهد بیشترین میزان خروج سرمایه حقیقی از بازار سهام از اردیبهشت 1402 تاکنون بودند. آمارها نشان میدهد از ابتدای سالجاری بیش از 21هزار میلیارد تومان پول حقیقی از چرخه معاملات سهام خارج شده است.

التهابات سیاسی و اقتصادی اخیر، اعتماد سرمایهگذاران به بازار سهام را تضعیف کرده و باعث شده سرمایهها به سمت بازارهای موازی مانند ارز و طلا هدایت شوند. این تغییر مسیر سرمایهگذاری، نشاندهنده کاهش جذابیت بورس در مقایسه با دیگر بازارهای مالی است و میتواند بر روند آتی بازار سهام تاثیرگذار باشد.

بازار خارجی

یکهتازی یورو در میان ارزهای جهانی

یورو این هفته کمی بهتر عمل کرده است. با این حال، این حرکت به دلیل نبود اطمینان از تعرفههای احتمالی که به سوی اروپا میآید، شاید تداوم نداشته باشد. در روز چهارشنبه شاخص قیمت مصرفکننده ایالات متحده در ماه ژانویه منتشر شد.

شاخص دلار آمریکا باتوجه به تقویت یورو عملکرد ضعیفتری را به ثبت رساند. در حال حاضر، بازار در انتظار است تا ببیند آیا تعرفههای «متقابل» این هفته اعمال میشود یا خیر. در سطح کشوری، این موضوع ممکن است کشورهای کره، هند و برزیل را بیش از سایرین در معرض ریسک قرار دهد. چالش برای معاملهگران این است که، به هیچ عنوان نمیتوان سیاست تعرفهای ترامپ را در روز پنجشنبه پیشبینی کرد. بهروزرسانیهای سالانه شاخص قیمت مصرفکننده ایالات متحده در روز چهارشنبه منتشر شد.

این بهروزرسانیها کمی غیرقطعی هستند، اما میتوانند ریسک انتشار CPI ماهانه ژانویه ایالات متحده را 0.2درصد افزایش دهند. به طور مشخص، این موضوع میتواند به فدرال رزرو اعتماد بیشتری در روند کاهش تورم بدهد و بازار را به سمت پیشبینی کاهش 50 نقطه پایه نرخها در سال 2025 هدایت کند. با توجه به وجود ثبات در برخی بازارهای مالی بهطور کلی و کاهش نوسانات نرخ بهره در ایالاتمتحده ریسک کمی برای کاهش بیشتر دلار وجود دارد.

با این حال، یک دور جدید از تعرفهها به راحتی میتواند هرگونه تصورات از اصلاح دلار را به هم بریزد. دادههای اقتصادی منطقه یورو که کمی بهتر از انتظار ظاهر شدهاند، بانک مرکزی اروپا که فضای بیشتری برای کاهش نرخها نسبت به فدرال رزرو دارد، بازارهای ایالات متحده که با ضریبهای بالاتری نسبت به اروپا معامله میشوند و شاید حتی شایعاتی در مورد آتشبس در اوکراین همگی جزو عواملی هستند که میتوانند موجب تقویت بازار سهام اروپا شوند.

دورههایی از چرخش به سمت سهامهای منطقه یورو میتواند به نفع یورو باشد، چرا که سرمایهگذاریهای سهامی معمولا بهطور عمده پوشش ارزی ندارند.

-

پنجشنبه ۲۵ بهمن ۱۴۰۳ - ۰۰:۱۴:۰۳

پنجشنبه ۲۵ بهمن ۱۴۰۳ - ۰۰:۱۴:۰۳

-

۱۰ بازديد

۱۰ بازديد

-

روزنامه دنیای اقتصاد

روزنامه دنیای اقتصاد

-

بازار آریا

بازار آریا

لینک کوتاه:

https://www.bazarearya.ir/Fa/News/1266329/