نتایج یک پژوهش نشان میدهد

بزرگنمايي:

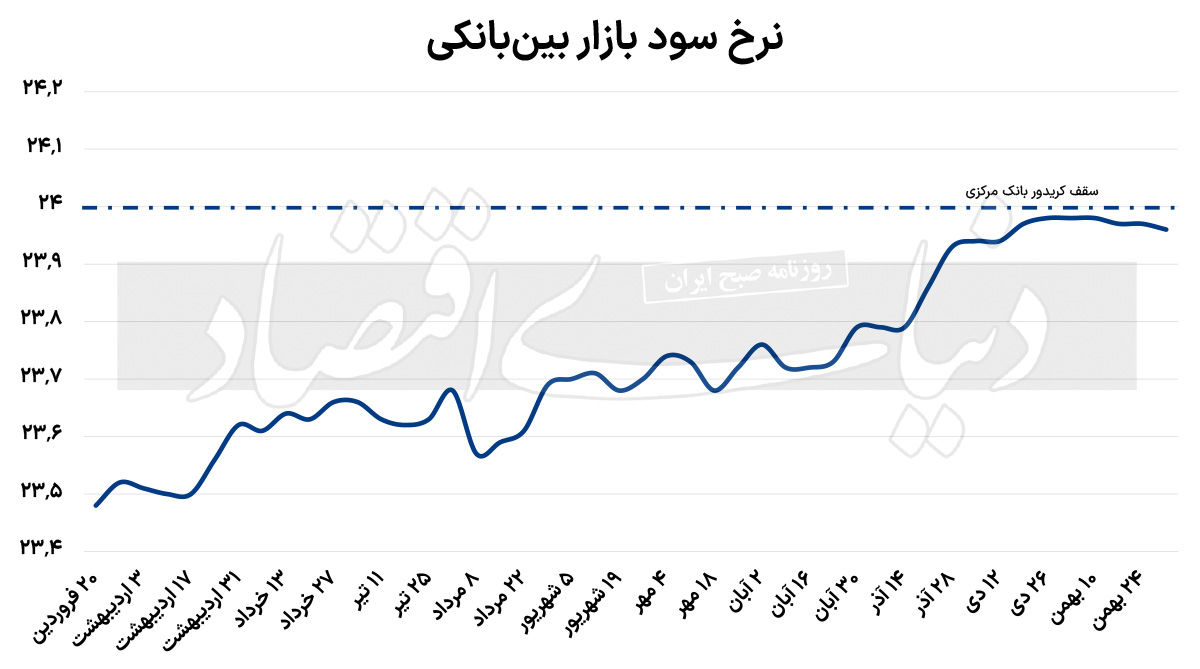

بازار آریا - دنیای اقتصاد : اندیشکده پول و ارز وابسته به بانک مرکزی در گزارشی به بررسی روند و علل تحولات پولی1403 و ارائه پیشنهادهای سیاستی در این موضوع پرداخته است. در این گزارش، اشاره شده با وجود رسیدن بهره بینبانکی به سقف کریدور، بانک مرکزی کریدور بهرهای را جابهجا نکرده و ناچار به تزریق ذخایر شده است؛ بهطوریکه در دیماه امسال، 15.5درصد از رشد 21.2درصدی پایه پولی وابسته به مانده عملیات سیاست پولی بانک مرکزی بوده است. در واقع ترکیب نقدینگی در ماههای اخیر تغییر کرده و سیالیت نقدینگی افزایش یافته است. این امر باعث افزایش تورمزایی نقدینگی در این مدت شده است.

به گفته کارشناسان، تعلل بانک مرکزی در جابهجا کردن کریدور بهرهای باعث شده بانکها انگیزه کافی برای عرضه ذخایر خود در بازار بینبانکی نداشته باشند و این نهاد مجبور شده تزریق ذخایر را خود بر عهده بگیرد؛ این امر خود را در قالب افزایش شدید مانده عملیات سیاست پولی در ترازنامه بانک مرکزی نمایان کرده است.

کنترل ترازنامهای و نرخ رشد نقدینگی

در سالهای اخیر، یکی از مهمترین چالشهای اقتصادی ایران، رشد بیرویه نقدینگی و تبعات ناشی از آن، از جمله تورم و کاهش ارزش پول ملی، بوده است. این مساله باعث شده است سیاستگذاران اقتصادی و بانک مرکزی درصدد راهکارهایی برای کنترل رشد نقدینگی و ایجاد ثبات در فضای اقتصادی قرار داشته باشند. یکی از مهمترین ابزارهای مطرح در این زمینه، کنترل ترازنامهای بانکها بوده که بهعنوان راهکاری برای مدیریت نقدینگی و جلوگیری از خلق پول بیرویه آن از آذرماه 1399در نظام پولی و بانکی کشور در دستور کار قرار گرفته است.

بر همین اساس و بهخصوص از سال 1400 به بعد (زمان ابلاغ اصلاحیههای کنترل ترازنامه) بانک مرکزی در جهت کنترل تورم با در پیش گرفتن سیاست پولی انقباضی و کنترل ترازنامهای توانست رشد پایه پولی و نقدینگی را مرتبا کاهش داده و نهایتا در پایان سال 1402 به اعداد منظور خود برساند. در اسفند 1402، نرخ رشد نقطهبهنقطه پایه پولی و نقدینگی به ترتیب به 28.1 و 24.3درصد رسید.

رئیس کل بانک مرکزی هدف این بانک در سال 1403 را کاهش نرخ رشد نقدینگی به 23درصد با دامنه نوسان مثبت و منفی 2درصد و همچنین کنترل و کاهش تورم به کانال 20درصد اعلام کرده است. اما براساس آخرین دادههای پولی کشور، شاهد نرخ رشد 28.1درصدی نقدینگی در پایان دیماه 1403 در مقایسه با دیماه 1402بودهایم. بررسیها نشان میدهد متوسط نرخ رشد نقدینگی در دورههای تحریم و غیرتحریم به ترتیب 32.5 و 25.5درصد بوده است. پایدار ماندن رشد نقدینگی در مقادیر پایینتر از میانگین سالهای تحریم مستلزم پیادهسازی مجموعهای از سیاستهای اصلاحی در بخش پولی و اعتباری کشور است و با تکسیاست کنترل رشد ترازنامه و اصرار بر آن این امر نهتنها تحققپذیر نبوده بلکه ممکن است زمینههای رکود را نیز فراهم کند. این در حالی است که دولت نیز با سیاست مالی انقباضی و با هدف افزایش درآمد مالیاتی خود، فشار مضاعفی بر فضای اقتصادی کشور وارد کرده که در نهایت شاهد کاهش 0.38واحدی سرعت گردش پول بودهایم.

افزایش تورمزایی نقدینگی

نسبت سپردههای سیال (مجموع اسکناس و مسکوک + سپردههای دیداری + سپردههای قرضالحسنه + سپردههای سرمایهگذاری کوتاهمدت) در اسفند 1396حدود 48درصد بوده و در آخرین آمارها در اسفند 1402 به 55درصد رسیده که در دیماه 1403 با 1 واحد درصد افزایش 56درصد ثبت شده است. این موضوع نشانگر کمتر بودن جذابیت سپردههای سرمایهگذاری بلندمدت در ماههای اخیر در مقایسه با یک روند تاریخی بوده است. به نظر میرسد مردم تمایل به حضور در بازارهایی بهجز بازار سپردهگذاری بانکی همچون بازار طلا یا دلار دارند. همچنین افزایش سیالیت نقدینگی به مفهوم تورمزایی بیشتر نقدینگی است. بنابراین بهرغم روند کاهنده نقدینگی، تورمزایی آن در حال افزایش است.

شکاف سود بینبانکی و بازارهای رقیب

بررسیها نشان میدهد هماکنون شکاف نسبتا زیادی بین نرخ سود بازار بینبانکی و بازارهای رقیب وجود دارد و همین موضوع سبب شده بانکهای دارای منابع مازاد از سرریز کردن این منابع به بازار بینبانکی امتناع کرده و این منابع را به بازارهای با بازده بالاتر وارد میکنند. در این شرایط به نظر میرسد بانک مرکزی بین دو هدف کنترل رشد بدهی بانکها به بانک مرکزی و بنابراین کنترل رشد پایه پولی و کنترل نرخ سود در بازار بینبانکی مجبور به انتخاب باشد. بررسیها نشان میدهد افزایش بدهی بانکها به بانک مرکزی در سالهای 1402 و 1403مختص یک گروه بانکی نبوده و در همه گروهها رخ داده است. این در حالی است که در سالهای قبل عمده افزایش در بدهی بانکها به بانک مرکزی مختص بانکهای خصوصی بود. براساس آخرین آمار اعلامشده، این نرخ در بهمن و اسفند 1403 در کریدور 23.9درصد قرار گرفته است که بالاترین نرخ ثبتشده از زمان آغاز عملیات بازار باز در نظام بانکی کشور محسوب میشود.

کارشناسان توصیه میکنند افزایش نرخ سود بازار بینبانکی در دالان جدید و محدود کردن رشد ترازنامه بانکها به طور همزمان انجام شود. انجام نشدن همزمان این دو سیاست سبب شده بانکهای دارای کسری، منابع مورد نیاز را از طریق بانک مرکزی تامین کنند. در صورت عدم تغییر نرخ سود بازار بینبانکی، اهداف بلندمدت سیاست کنترل رشد ترازنامه بانکها مورد تردید قرار خواهد گرفت.

-

سه شنبه ۷ اسفند ۱۴۰۳ - ۰۰:۰۶:۴۴

سه شنبه ۷ اسفند ۱۴۰۳ - ۰۰:۰۶:۴۴

-

۷ بازديد

۷ بازديد

-

روزنامه دنیای اقتصاد

روزنامه دنیای اقتصاد

-

بازار آریا

بازار آریا

لینک کوتاه:

https://www.bazarearya.ir/Fa/News/1272196/