بازار آریا - در شماره پیشین با عنوان «ریشهیابی بحرانهای نفتی» اشاره شد که بحران نفتی1973 با آزادسازی

قیمت نفت و افزایش چهاربرابری آن در سهماه، بازار

نفت را متحول کرد و به کمبود بنزین و صفهای طولانی در پمپبنزینها منجر شد.

پیش از این،

قیمت نفت توسط دولتها تنظیم میشد؛ اما با وابستگی به واردات خاورمیانه، این بازار آزاد شد. نوسانات

قیمت نفت در دهههای اخیر به عواملی مانند شوکهای تولید (رویدادهای سیاسی، اکتشافات جدید، فناوری)، تقاضای جهانی (چرخههای تجاری) و انتظارات بازار (ذخایر نفت) وابسته است. پیشبینی این نوسانات بهدلیل غیرمنتظره بودن برخی تغییرات و دشواری مدلسازی عوامل تعیینکننده، چالشبرانگیز است.

شوک

قیمت نفت چیست؟

مولفه غیرمنتظره یا حیرتآور تغییر در

قیمت نفت، بهعنوان شوک

قیمت نفت شناخته میشود. با مقایسه انتظارات

قیمت نفت با نتایج بعدی، ممکن است اندازهگیری مستقیمی از بزرگی شوک

قیمت نفت بهدست آوریم. واضحا، اینکه آیا شوک

قیمت نفت رخ داده است یا خیر و این شوک چقدر بزرگ بوده است، بستگی به این دارد که از کدامیک از معیارهای انتظارات

قیمت نفت استفاده کنیم. این سوال تا به امروز چندان مورد توجه قرار نگرفته است. در زیر مقایسهای میان انواع شوکهای درکشده انجام میدهیم: 1. شوکهای

قیمت نفت درکشده توسط بازارهای مالی، بر اساس انتظارات

قیمت نفت. 2. شوکهای

قیمت نفت که توسط سیاستگذاران درک میشود. 3. شوکهای

قیمت نفت که مصرفکنندگان با استفاده از یک قانون ساده برای پیشبینی

قیمت نفت درک میکنند. 4. شوکهای

قیمت نفت که توسط اقتصاددانان با استفاده از مدلهای خود رگرسیونبرداری بازار

نفت (VAR) اندازهگیری شده است. برای اهداف توضیحی، ما دوباره بر

قیمت WTI

نفت تمرکز میکنیم.

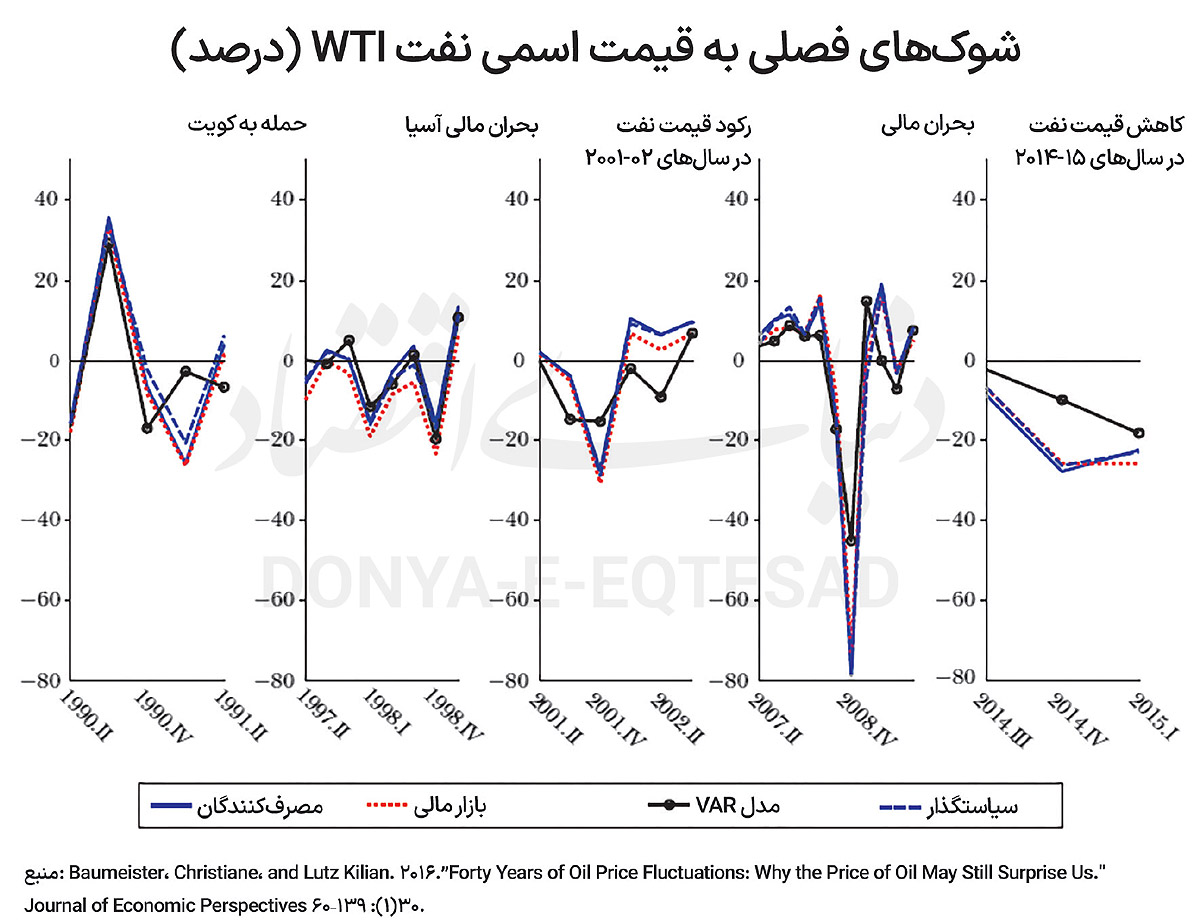

نمودار، هر چهار معیار شوکهای

قیمت نفت را برای پنج دوره خاص نشان میدهد که از سهماه دوم سال1988 آغاز میشود و شامل حمله به

کویت در سال1990، بحران مالی

آسیا در سال1997،

رکود قیمت نفت در سالهای 2001-2002، بحران مالی در سال2008 و کاهش

قیمت نفت در سالهای 2015-2014 است. در هر یک از این اپیزودها، شوکهای

قیمت نفت که توسط مدل خودرگرسیونبرداری (VAR) نشان داده میشوند، بهطور میانگین کوچکتر از شوکهای دلالتشده توسط هر یک از سه معیار دیگر انتظارات هستند؛ اما تفاوتها در دو قسمت آخر بیشتر مشهود است. بهعنوان مثال، پس از بحران مالی جهانی، در سهماه آخر سال2008، شوک

قیمت نفت مصرف کننده 79- درصد و شوک

قیمت نفت سیاستگذار 77- درصد بود؛ درحالیکه تنها 73- درصد بر اساس انتظارات بازار مالی بود. این نشان میدهد که بازارهای مالی توانستند کاهش

قیمت نفت در سهماه چهارم را تا حدودی دقیقتر از مصرفکنندگان و سیاستگذاران پیشبینی کنند. جالبتر اینکه مدل VAR بازار نفت، کاهش بسیار بیشتری را در

قیمت نفت نسبت به بازارهای مالی پیشبینی میکرد که تنها منجر به شوک

قیمت نفت 45- درصدی در سهماه چهارم شد.

بهطور مشابه، نه مصرفکنندگان، نه سیاستگذاران و نه بازارهای مالی، افت

قیمت نفت را در سالهای 2015-2014 که در شوکهای منفی بزرگ

قیمت نفت بین 7- تا 9- درصد در سهماه سوم و بین 26- تا 28- درصد در سهماه چهارم سال2014 و بین 22- تا 26- درصد در سهماه اول 2015 بود، پیشبینی نکردند. مجددا، این کاهش تا حد قابل توجهی توسط مدل خودرگرسیونبرداری (VAR) پیشبینی شد که حاکی از شوکهای بسیار کوچکتر

قیمت نفت مبتنی بر مدل به میزان 2- درصد برای سهماه سوم 2014، 10- درصد برای فصل آخر 2014 و 18- درصد برای فصل اول سال2015 است. نمودار نشان میدهد که اندازهگیری شوکهای

قیمت نفت از دیدگاه مصرفکننده، دیدگاه سیاستگذار، دیدگاه بازار مالی یا دیدگاه اقتصاددان میتواند متفاوت باشد. میزان تفاوتها بر اساس هر اپیزود متفاوت است. بهطور کلی، شوکهای

قیمت نفت از دیدگاه مصرفکننده، بزرگترین، از دیدگاه فعالان بازار مالی تا حدودی کوچکتر و زمانی که از دریچه مدل خودرگرسیونبرداری (VAR) بازار

نفت یعنی دیدگاه اقتصاددانان مشاهده شوند، کوچکترین هستند. در حقیقت، انتظارات سیاستگذاران از

قیمت نفت اغلب نزدیک به انتظارات مصرفکنندگان است.

این یافته از آن جهت جالب توجه است که نشان میدهد ناهمگونی در انتظارات

قیمت نفت در میان عوامل

اقتصادی و پس از آن در شوکهای

قیمت نفت، ممکن است برای درک از انتقال و سرایت شوکهای

قیمت نفت مهم باشد؛ احتمالی که در تحقیقات موجود مورد توجه قرار نگرفته است. نه تنها درک و حس از میزان تاثیر اپیزودهای مهم تاریخی و سیاسی بر

قیمت نفت در میان عوامل

اقتصادی متفاوت است، بلکه میزان و نحوه واکنش به شوکهایی که در پی رخ دادن آن اپیزودها ایجاد میشود نیز متناسب با میزان درک و حس اولیه، متفاوت است. به عبارتی دیگر، آن دسته از عوامل

اقتصادی که انتظارات قیمتی بالاتری از

نفت پس از اپیزودهای مهم تاریخی دارند، در زمان مواجهه با نتایج این اپیزودها (شوکهای قیمتی)، واکنشهای شدیدتری نیز خواهند داشت. در نتیجه برآیند این واکنشها در کل

اقتصاد میتواند کاملا خلاف آن چیزی باشد که انتظار میرفت.

نمودار همچنین یک نکته مهم دیگر را نیز نشان میدهد و آن این است که برای تحقق یک افزایش پایدار در

قیمت نفت، نیازی به شوکهای بزرگ مثبت

قیمت نفت نیست. پایدارترین افزایش

قیمت نفت در تاریخ مدرن بین سالهای2003 و اواسط سال 2008 اتفاق افتاد، با این حال، هیچیک از شوکهای مثبت

قیمت نفت که بین فصل دوم سال 2003 و فصل اول 2008 در نمودار نشان داده شده از یک انحراف استاندارد سری شوک

قیمت نفت فراتر نرفت.

چرا پیشبینی نوسانات

قیمت نفت بسیار دشوار است؟

اگرچه ممکن است به نظر برسد که اقتصاددانان، سیاستگذاران یا فعالان بازار مالی درصورتیکه واقعا عوامل تعیینکننده نوسانات

قیمت نفت در گذشته را درک کنند، باید بتوانند انتظارات دقیقی درباره

قیمت آتی

نفت ایجاد کنند؛ اما نمودار نشان میدهد که این لزوما اینطور نیست. دلیل آن این است که

قیمت نفت، حتی اگر مدلهای

اقتصادی بازار جهانی

نفت تقریبا درست باشد، فقط به اندازه عوامل تعیینکننده آن قابل پیشبینی خواهد بود. تا زمانی که نتوانیم تکامل آینده این عوامل تعیینکننده را پیشبینی کنیم، تغییرات غافلگیرکننده در

قیمت نفت که ناشی از تغییرات غیرمنتظره در تقاضا یا عرضه

نفت است، اجتنابناپذیر خواهد بود. بنابراین این چالش اصلی بهوجود میآید که آیا ما بهطور واقعی برای پیشبینی

قیمت و شوکهای نفتی، عوامل تعیینکننده

قیمت نفت را مدلسازی میکنیم، مانند مدلهای خودرگرسیونبردار بازار

نفت (VAR)، یا اینکه به درک شهودی بازارهای

نفت تکیه میکنیم که فعالان بازار مالی مستعد آن هستند؟

نقش تغییرات غیرمنتظره تقاضا مرتبط با چرخه

تجارت جهانی

مدلهای

اقتصادی بازارهای

نفت حاکی از آن است که

قیمت نفت، در شرایطی که وضعیت سایر عوامل برابرند، به وضعیت

اقتصاد جهانی بستگی دارد. این واقعیت شکلگیری انتظارات

قیمت نفت را آسانتر نمیکند؛ زیرا در عمل این انتظارات میتوانند به اندازه پیشبینیهای ما از تکامل چرخه تجاری جهانی دقیق باشند. مشکل این است که تغییرات در فعالیتهای

اقتصادی واقعی جهانی را میتوان در بهترین حالت در افقهای کوتاه و حتی در آن زمان فقط بهصورت غیر دقیق پیشبینی کرد. بهعنوان مثال، مطالعات تجربی مستند کردهاند که دقت پیشبینی مدلهای خودرگرسیونبرداری (VAR) در بازار جهانی

نفت در زمان انقباضات

اقتصادی قابل پیشبینی پایدار، بهبود مییابد؛ اما در زمانهای عادی بهشدت کاهش مییابد (Baumeister and Kilian 2012, 2015b). دشواری پیشبینی وضعیت

اقتصاد جهانی توسط دادههای بازار

نفت از سال2003 نشان داده شده است.

اکنون بهطور گسترده پذیرفته شده است که افزایش

قیمت نفت که از سال2003 شروع شد، عمدتا ناشی از افزایش تقاضا برای نفتخام از آسیای نوظهور و بهویژه

چین بود؛ زیرا این کشورها در مقیاس بزرگ صنعتی شدند، با این حال کیلیان و هیکس (2013) مستند میکنند که پیشبینیکنندگان حرفهای تولید ناخالص داخلی واقعی بهطور سیستماتیک میزان رشد

چین را بارها و بارها برای یک دوره پنجساله دستکم گرفتند. این مثال نشان میدهد که نه تنها مدلهای اقتصادسنجی، بلکه پیشبینیکنندگان حرفهای نیز توانایی محدودی در پیشبینی وضعیت

اقتصاد جهانی دارند. یکی از مشکلاتی که در ارزیابی چشمانداز

اقتصاد چین حتی امروز وجود دارد این است که نمیدانیم رشد

چین پس از سال2003 تا چه اندازه منعکسکننده تحول ساختاری دائمی در

اقتصاد بود و تا چه اندازه توسط سیاستهای

اقتصاد کلان انبساطی که پایدار نیستند، تقویت شد. چالش دیگر فقدان دادههای موثق و بهروز برای

اقتصاد چین است.

نقش تغییرات غیرمنتظره در تولید جهانی نفت

یکی دیگر از عوامل تعیینکننده

قیمت نفت، تولید جهانی

نفت است. بهدلیل رویدادهای سیاسی در کشورهای تولیدکننده

نفت که عمدتا غیرقابل پیشبینی هستند، همیشه اختلالات عرضه

نفت وجود خواهد داشت. نمونه بارز آن اختلال در تولید

نفت ناشی از قیام لیبی در سال2011 و متعاقب آن جنگ داخلی در لیبی است. بهطور مشابه، کار پیشبینی تولید

نفت عراق بهدلیل فعالیتهای داعش و خشونتهای فرقهای پیچیده است و هیچکدام به راحتی قابل پیشبینی نیستند. با این حال، این فقط اختلالات غیرمنتظره تولید

نفت نیست که باید نگران آن باشیم. یکی از وظایف مهمتر، سنجش واکنش تولید جهانی

نفت به افزایش

قیمت نفت است که ناشی از افزایش تقاضا برای نفتخام است. برای مثال، افزایش بیسابقه

قیمت نفت در سالهای 1974-1973 با جستوجوی بیسابقهای برای میادین نفتی جدید دنبال شد که منجر به افزایش قابل توجهی در تولید

نفت غیراوپک در اوایل دهه1980 شد. در دهه1970 به هیچ وجه مشخص نبود که این جستوجو برای

نفت بیشتر چقدر موفقیتآمیز خواهد بود یا چقدر طول میکشد تا موفق شود. از این رو بیدلیل نیست که افزایش تولید

نفت در اوایل دهه1980 را بهعنوان افزایش غیرمنتظره عرضه

نفت یا شوک عرضه

نفت از دیدگاه فعالان بازار

نفت در نظر بگیریم.

وضعیت مشابهی در نتیجه افزایش

قیمت نفت بر اساس تقاضا بین سالهای2003 تا اواسط سال2008 بهوجود آمد. در واقع، شکاکانی که به توانایی تولیدکنندگان

نفت در برآوردن تقاضای افزایشیافته حتی در بلندمدت شک داشتند، کم نبودند. برای مثال، طرفداران فرضیه پیک تولید

نفت (The Peak Oil Hypothesis) اصرار داشتند که تولید جهانی

نفت تا سال2007 بهطور دائم به اوج خود رسیده است یا اینکه اوج آن نزدیک است (فرضیه پیک

نفت از ایده هوبارد (1956) سرچشمه میگیرد و منحنی زنگولهای را برای توصیف نرخ استخراج نفتخام در طول زمان فرض میکند. پس از رسیدن به اوج این منحنی، میزان تولید

نفت بهطور دائم کاهش مییابد. این منحنی را میتوان از دادههای تولید

نفت گذشته تخمین زد. برای دیدگاه

اقتصادی درباره بحث پیک نفت، هلند (2008، 2013) را ببینید). یک مورد بارز مطالعه IMF توسط Benes و همکاران در سال2015 است که با استفاده از دادههای موجود تا سال2009، بر اساس این دیدگاه که محدودیتهای زمینشناسی بر پیشرفتهای فناوری در حفظ استفاده از

نفت و استخراج

نفت پیروز میشود، تقریبا دوبرابر

قیمت نفت را در دهه آینده پیشبینی کرد. تردیدی وجود ندارد که فرضیه پیک نفت، به معنای واقعی کلمه نمیتواند درست باشد؛ زیرا این واقعیت را نادیده میگیرد که در سطوح بالاتر

قیمت نفت، تولید

نفت بیشتری در راه است؛ زیرا فناوریهای استخراجِ گرانتر، سودآور میشوند. بهعنوان مثال، حفاری

نفت در اعماق دریا تنها با قیمتهای نفتی که به اندازه کافی بالا باشد، سودآور میشود.

با این حال، این فرضیه همچنین حاوی ذرهای از حقیقت است؛ زیرا تا سال2008 هیچکس بهطور قطع نمیدانست که آیا تولید

نفت در آینده برای پاسخگویی به تقاضا با قیمتهای فعلی کافی است یا خیر؟ حتی با اعتراف به اینکه چنین پاسخ عرضهای پس از افزایش

قیمت نفت در سالهای 1974-1973 با تاخیر پنجساله یا بیشتر رخ داد، سوال واضح در سال2008، مانند هر موقعیت مشابه، این بود که آیا این زمان متفاوت خواهد بود یا خیر؟ هیچ چیز در تجربه گذشته تا سال2008 تضمین نمیکرد که پاسخ عرضه

نفت در آینده مناسب باشد یا به موقع رخ دهد. بهعنوان مثال، رشد سریع تولید

نفت شیل ایالات متحده پس از سال2008 که در بخش مهمی با نوآوریهای تکنولوژیک در حفاری

نفت تسهیل شد، برای بسیاری از تحلیلگران تعجب آور بود.

با نگاهی به این قسمت، اکنون به خوبی میدانیم که بازار

نفت یکبار دیگر رونق گرفته است؛ همانطور که در دهه1970، حدود پنجسال از اوج

قیمت نفت طول کشید تا بازار افزایش قابل توجهی در تولید

نفت در مقیاس جهانی ایجاد کند. این به آن معنا نیست که افزایش کمبود در درازمدت به واقعیت تبدیل نخواهد شد. در این رابطه، همیلتون (2013) مستند کرد که تولید

نفت بالاتر از نظر تاریخی معمولا منعکسکننده توسعه میادین نفتی در مکانهای جدید است، نه افزایش کارآیی در تولید نفت.

رونق فعلی

نفت شیل ایالات متحده که توسط فناوری بهبود یافته برای حفاری افقی و شکستگی ایجاد میشود، یک مثال متضاد است. بعید است که این رونق برای همیشه ادامه یابد، با این حال، حتی با لحاظ کردن این کارآیی در افزایش تولید

نفت شیل ممکن است مدت رونق افزایش یابد (Kilian 2014a). بنابراین، سوال واقعی این است که آیا تقاضا برای

نفت زمانی که

قیمت نفت در نهایت افزایش یابد، کاهش مییابد؟، زیرا بهعنوان مثال: شرکتها و مصرفکنندگان، سوختهای جایگزین را برای فرآوردههای نفتی در بخش حملونقل جایگزین میکنند. اگر این کار را انجام دهند، فرضیه اوج

نفت نامربوط خواهد شد. در واقع، امروز هیچکس نگران تمام شدن زغال سنگ جهان نیست، با این حال «مساله زغالسنگ» که توسط جونز (1866) مطرح شد، به طرز وحشتناکی یادآور فرضیه پیک

نفت در سال2007 است. جونز تاکید کرد که ذخایر زغال سنگ بریتانیا محدود است و اگر مصرف زغال سنگ به همان میزان جمعیت افزایش یابد تا دهه1960 تمام خواهد شد. پیشبینیهای او نادرست بود؛ زیرا زغالسنگ که در آن زمان سوخت اولیه بود، با

نفت در دهه1920 و با سوختهای دیگر در دهه1970 جایگزین شد. سوال این است که آیا در درازمدت، انرژیهای تجدیدپذیر همین کار را با فرآوردههای نفتی انجام خواهند داد؟

نقش تغییرات غیرمنتظره در تقاضای موجودی

یکی دیگر از مشکلات در شکلگیری انتظارات

قیمت نفت، تغییرات پیشبینینشده در ادراکات درباره کمبود آتی

نفت است که بر تقاضای آتی برای ذخایر

نفت تاثیر میگذارد. چنین تصوراتی برای مثال در پاسخ به بحرانهای ژئوپلیتیک یا

اقتصادی ممکن است به سرعت تکامل یابد. بنابراین، انتظارات از

قیمت نفت که ممکن است در آن زمان کاملا منطقی بوده باشد، ممکن است به راحتی توسط رویدادهای سیاسی یا

اقتصادی دیدهنشده منسوخ شود. در واقع،

قیمت نفت ممکن است صرفا در پاسخ به تغییر عدم قطعیت تغییر کند که منعکسکننده تقاضای احتیاطی است (برای مثال، Adelman 1993؛ Pindyck 2004؛ Kilian 2009a؛ Alquist and Kilian 2010). بدیهی است که پیشبینی زمان دقیق بحرانهای سیاسی خاص و تاثیر آن بر بازارهای

نفت تقریبا غیرممکن است، حتی اگر تحلیلگران سیاسی در شناسایی نقاط حساس ژئوپلیتیک مشکلی نداشته باشند. بهارعربی یک نمونه آن است. همچنین پیشبینی زمان بحرانهای

اقتصادی دشوار است؛ بهعنوان مثال، بحران مالی سال2008. علاوه بر این، پیشبینی بحرانهای سیاسی به تنهایی برای اطمینان از صحت انتظارات

قیمت نفت کافی نیست.

مهم است به خاطر داشته باشید که تقاضای موجودی انبار

نفت به کمبود عرضه انتظاری در مقایسه با تقاضای انتظاری بستگی دارد و نه فقط به یک طرف بازار. شواهد تاریخی نشان میدهد که در عمل، تغییرات در تقاضای موجودی تنها زمانی رخ میدهد که آشفتگی ژئوپلیتیک با انتظارات تقاضای قوی برای نفتخام و عرضه محدود

نفت همزمان باشد. در مقابل، تنشهای ژئوپلیتیک تا زمانی که عرضه

نفت نسبت به تقاضای مورد انتظار فراوان باشد، به تنهایی تاثیری بر

قیمت نفت نخواهد داشت (Mabro 1998). بهعنوان مثال، همانطور که قبلا اشاره شد، حملات مداوم به نفتکشهای خلیج فارس در طول دهه1980 -به میزان 30حمله در ماه- هیچ تاثیر آشکاری بر

قیمت نفت نداشت. بنابراین، بیشتر پیشبینیهای

قیمت نفت به سادگی امکان وقوع بحرانهای سیاسی یا

اقتصادی آینده را نادیده میگیرند، به جز در حدی که در زمان پیشبینی قیمتگذاری شدهاند. ازآنجاکه بحرانها نادر هستند، این استراتژی معمولا جواب میدهد، اما گاهی اوقات ممکن است منجر به شکستهای چشمگیر شود.

نتیجهگیری

اگرچه درک ما از نوسانات تاریخی

قیمت نفت بسیار بهبود یافته است، اما

قیمت نفت همچنان اقتصاددانان، سیاستگذاران، مصرفکنندگان و فعالان بازار مالی را شگفتزده میکند. تحلیل ما بر این سوال متمرکز بود که این مولفه غافلگیرکننده یا مولفه شوک نوسانات

قیمت نفت چقدر است. ما نشان دادیم که زمان و اندازه شوکهای

قیمت نفت به اندازهگیری انتظارات

قیمت نفت بستگی دارد. دلیل اهمیت دادن اقتصاددانان به شوکهای

قیمت نفت این است که این شوکها بر تصمیمات

اقتصادی تاثیر میگذارند. یکی از کانالهای انتقال این تاثیر، از دست دادن بخشی از درآمد قابل تصرف است که با قیمتهای غیرمنتظره بالاتر

نفت (و در نتیجه قیمتهای بالاتر بنزین) همراه است. بهعنوان مثال، مصرف کنندگانی که مجبور به رفت و آمد به محل کار هستند، اغلب انتخاب کمیدارند، جز پرداخت قیمتهای بالاتر بنزین که میزان درآمد قابل تصرف برای خریدهای دیگر را کاهش میدهد. کانال دیگر این است که شوکهای

قیمت نفت بر انتظارات درباره مسیر آینده

قیمت نفت تاثیر میگذارد. چنین انتظاراتی وارد محاسبات خالص ارزش فعلی پروژههای سرمایهگذاری آتی میشود که جریان نقدی آن به

قیمت نفت بستگی دارد.

بهعنوان مثال، تصمیم یک خودروساز مبنی بر ایجاد تاسیسات جدید تولید برای یک وسیله نقلیه اسپرت، مستقیما تحت تاثیر

قیمت نفت است، همانطور که تصمیم خانواده برای خرید

خودرو نیز از آن تاثیر میپذیرد. آنچه برای محاسبات خالص ارزش فعلی اهمیت دارد، بزرگی غافلگیری

قیمت نفت در دوره جاری نیست، بلکه بازنگری در مسیر مورد انتظار

قیمت آتی

نفت است که وارد جریان نقدی میشود. علاوه بر این، شوکهای

قیمت نفت نیز بر جریان نقدی تصمیمات سرمایهگذاری قبلی شرکتهای تولیدی تاثیر میگذارد. بهطور کلی، پروژههای در حال انجام تا زمانی که

قیمت از هزینه نهایی که به

قیمت فعلی

نفت بستگی دارد بیشتر باشد، سودآور باقی میمانند. حتی ممکن است قیمتهای بالاتر

نفت باعث رها شدن پروژههای در حال انجام شود (مانند مصرفکنندهای که ممکن است در واکنش به قیمتهای بالاتر بنزین، خودروی پرمصرف بنزین را کنار بگذارد). بررسی جامعتری از انتقال شوکهای

قیمت نفت که تعیین مشترک

قیمت نفت و وضعیت

اقتصاد را نیز در نظر میگیرد در بارسکی و کیلیان (2004) و کیلیان (2008b,2014b) ارائه شده است. این مکانیسمهای انتقال اولیه با طیف گستردهای از نتایج کلان

اقتصادی از جمله تورم، تولید، اشتغال و دستمزد مرتبط هستند (بهعنوان مثال، کیلیان 2008، 2014). آنها همچنین پیامدهایی برای بحث درباره تغییرات آب و هوا و برای سیاستهای زیستمحیطی دارند.

این سوال از اهمیت ویژهای برخوردار است که چگونه تاثیرات شوکهای

قیمت نفت در صنایع، کارخانهها و خانوارها متفاوت است، این تاثیرات چقدر طول میکشد و چگونه ممکن است در طول زمان تغییر کرده باشند. یکی از دیدگاههای مهم ادبیات اخیر این است که به این پرسشها نمیتوان بدون در نظر گرفتن دلایل اساسی شوک

قیمت نفت پاسخ داد. تجزیه و تحلیل ما جهت مهم دیگری را برای تحقیقات آینده نشان میدهد. مدلهای کلان

اقتصادی انتقال شوکهای

قیمت نفت تا به امروز، انتظارات ناهمگون

قیمت نفت را در میان عوامل

اقتصادی امکانپذیر نکرده است. با توجه به تفاوتها در شوکهای ضمنی

قیمت نفت مرتبط با معیارهای جایگزین انتظارات

قیمت نفت که مستند کردیم، چنین تمایزاتی ممکن است برای کارهای کاربردی اهمیت درجه اول داشته باشد.

منبع:

Baumeister، Christiane، and Lutz Kilian.2016. "Forty Years of Oil Price Fluctuations: Why the Price of Oil May Still Surprise Us. " Journal of Economic Perspectives 30 (1): 139–60.