بازار آریا - بازار داخلی

فتح کانال 2.8 میلیونی پس از 10 روز

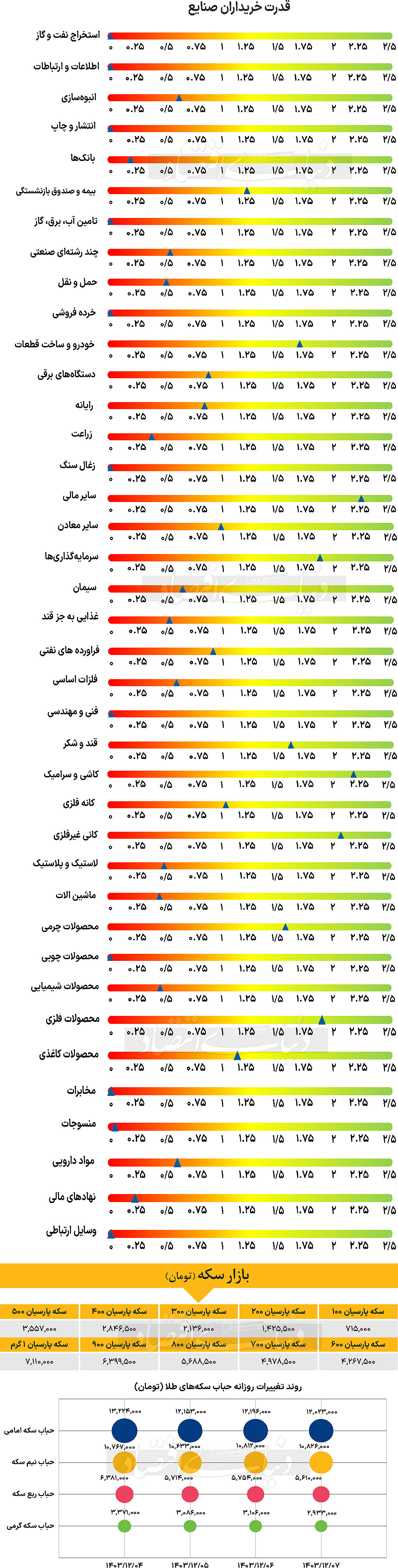

در چهارمین روز معاملاتی هفته جاری، شاخص کل

بورس با بیش از 48هزار واحد افزایش (1.73 درصد) کانال 2.8 میلیون واحدی را فتح کرد و در 2 میلیون و 840هزار واحد قرار گرفت. شاخص کل که در 23 بهمن این کانال را از دست داده بود، اکنون پس از 10 روز معاملاتی توانست این پله را باز پس گیرد. این در حالی است که شاخص کل هموزن نیز با افزایش 1.05درصدی از نیمه کانال 800هزار واحدی گذشت و در 851هزار و 636 واحدی ایستاد. همچنین شاخص کل فرابورس، 231واحد افزایش یافت و در 26هزار و 378 واحدی ایستاد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 10203 میلیارد تومان بوده است که افزایش چشمگیر 69 درصدی نسبت بهروز قبل از آن را نشان میدهد. از دیگرسو در خلال روز گذشته 855 میلیارد

پول حقیقی وارد چرخه معاملات شد و خالص ورود هفتگی

پول به 2155 رسید.

بازار روز گذشته نسبت به روزهای قبل از آن شرایط متفاوتی را تجربه کرد. انتشار اخبار گوناگون در طول معاملات، فضایی متفاوت از روند نزولی اخیر ایجاد کرد. به عقیده برخی از فعالان بازار، هرچند فشار عرضه بالا و حجم معاملات چشمگیر بود، اما کاهش نسبی نگرانیها در میان سرمایهگذاران، نکتهای مثبت به شمار میرود. برخی از تحلیلگران معتقدند که انتشار شایعاتی درباره نرخ خوراک، تاثیر منفی بر روند بازار گذاشت. با وجود این در خلال روز گذشته، گروه

خودرو و صندوقهای اهرمی همچنان در کانون توجه قرار داشتند.

هرچند این دو گروه بهعنوان لیدرهای بازار شناخته میشوند، اما انتقادات زیادی نیز نسبت به عملکرد آنها مطرح است. مشکلات بنیادین این

صنعت همچنان مورد توجه است، با این حال، افزایش

سرمایه برخی شرکتهای خودرویی توانست تا حدی بازار را از بحران نجات دهد. از سوی دیگر، گزارشهای ماهانه شرکتها نیز بهعنوان عاملی کلیدی در تحلیل روند بازار مطرح است. بررسی این گزارشها نشان میدهد که افزایش نرخ

ارز و نوسانات

قیمت در بورسکالا بر عملکرد شرکتها تاثیر گذاشته است. بهویژه، اثر قطعی

برق و

گاز نیز در صورت مالی برخی شرکتها کاملا مشهود است. در نهایت به نظر میرسد در روزهای آتی، تحولات نرخ ارز، وضعیت صنایع کلیدی و جهتگیری صندوقهای سرمایهگذاری، مسیر بازار را مشخص خواهند کرد.

بازار خارجی

چشمانداز نزول دو

ارز جهانی

ترامپ در روز دوشنبه اعلام کرد که تعرفهها بر مکزیک و کانادا همچنان روی میز است و تا موعد نهایی یعنی دوشنبه آینده بررسی خواهد شد. بازارها هنوز تمایلی به پیشبینی این موضوع ندارند و دادههای شاخص اطمینان مصرفکننده در

آمریکا در صورتی که در روز سهشنبه ضعیف منتشر شوند، ممکن است باعث ضعیفتر شدن

دلار شود. در منطقه یورو، ارقام رشد دستمزدهای مذاکرهشده نباید تغییر عمدهای در موضع

بانک مرکزی

اروپا ایجاد کنند.

دلار در ابتدای هفته وضعیت محکمتری پیدا کرد و در ساعات پایانی

اروپا با اظهارات

ترامپ درباره تعرفهها بر کانادا و مکزیک تقویت شد.

تعرفه 25 درصدی که در ابتدای فوریه یک ماه به تعویق افتاد، تاریخ جدید اعمال آن 3 مارس است تا از جنگ تجاری جلوگیری شود.

بعید نیست که

ترامپ تهدید تعرفهها را تا لحظه آخر مطرح کند تا از آن به عنوان اهرم چانهزنی استفاده کند. فرض بر این است که

تعرفه 25 درصدی بر مکزیک و کانادا اعمال نخواهد شد و بازارها نیز تنها ریسک اندکی از این اتفاق را در نظر میگیرند. با این حال ممکن است در طول هفته افزایش قابلتوجه این تهدید صورت گیرد و بنابراین برای ارزهای کانادا و مکزیک ریسکهای نزولی کوتاهمدت وجود دارد. از نظر دادهها، در روز سهشنبه شاخص اعتماد

مصرفی کنفرانس بورد منتشر شد. این شاخص در نوامبر پس از انتخابات

آمریکا افزایش یافت، اما در دسامبر و ژانویه کاهشی بود. پیشبینی تحلیلگران بر این اساس است که این شاخص دوباره به 102.5 کاهش یابد. همچنین در روز سهشنبه شاخصهای فدرال رزرو ریچموند منتشر شد.

پس از آنکه شاخصهای فعالیتهای منطقهای فدرال رزرو (از شیکاگو و دالاس) در روز دوشنبه ضعیف بودند. این هفته انتظار میرود

دلار حرکت یکطرفهای داشته باشد. ریسکهای صعودی

دلار عمدتا به اظهارات انقباضی (هاوکیش) درباره تعرفهها از سوی

ترامپ یا مقامات آمریکایی بستگی دارد. بهجز این و با توجه به تمایل بازار به بازیکردن با تهدید تعرفهها،

دلار میتواند کمی تضعیف شود؛ چرا که احتمال دارد اطمینان

مصرفی نتایج ضعیفی ارائه دهد. این موضوع میتواند به داستانی از کند شدن مصرف دامن بزند و انتظار برای کاهش نرخهای بهره از سوی فدرال رزرو را تقویت کند.