بازار آریا - مهدی پهلوانی * امتیاز اعتباری عددی است که احتمال آماری عدمپایبندی شخص به تعهدات و میزان انضباط مالی او را (براساس سوابق رفتاری شخص در خصوص تعهداتش) مشخص کرده و میزان ریسک اعتباری وی را براساس رفتار گذشتهاش پیشبینی میکند. شرکتهای اعتبارسنجی اطلاعات گزارش اعتباری را تجزیه و تحلیل میکنند تا میزان خوشحسابی و پایبندی اشخاص را نسبت به تعهدات آتی آنها بررسی و محاسبه کنند که برای این منظور از راهکارهای هوش مصنوعی و الگوریتمهای یادگیری

ماشین استفاده میشود.

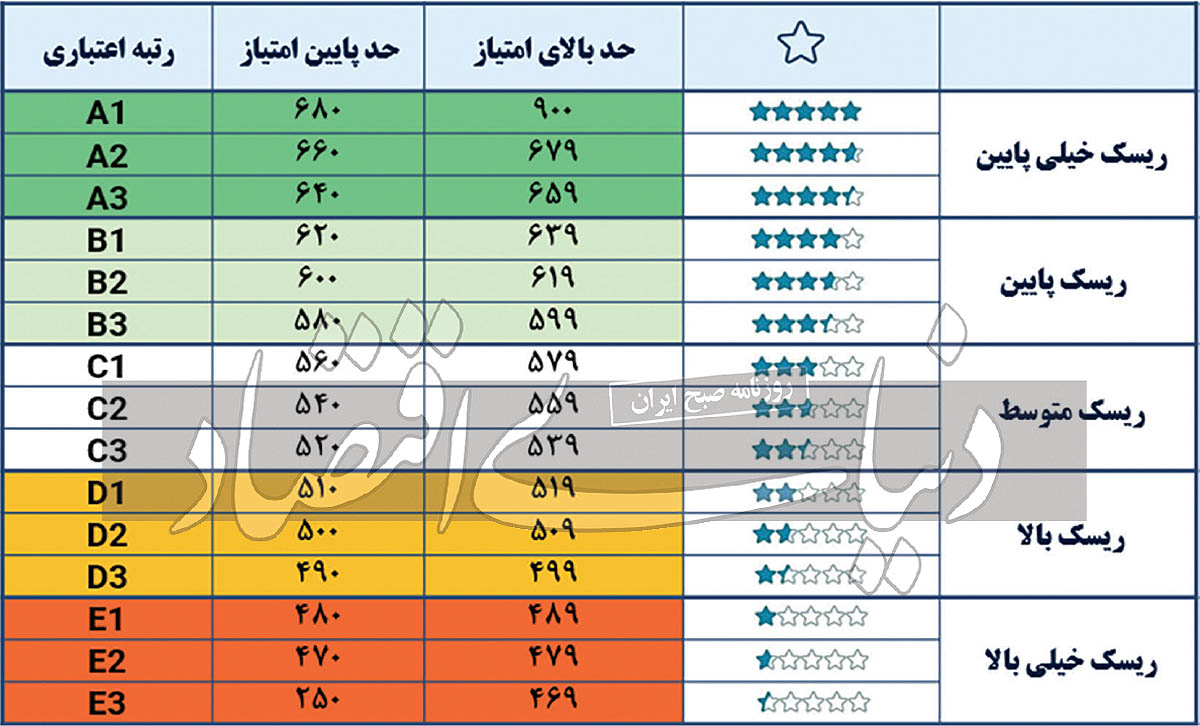

در کشور ما نیز 100درصد افراد جامعه دارای امتیاز اعتباری هستند که عددی بین 250 تا 900 است. هرچه این عدد بالاتر باشد، شخص خوشحسابتر محسوب شده و ریسک مالی و اعتباری کمتری دارد و از سوی دیگر هرچه شخص نسبت به مراودات مالی خود تعهد کمتری داشته باشد، امتیاز اعتباری کمتری دریافت میکند. براساس امتیازهای اعتباری، افراد در پنجدسته ریسک مختلف، شامل A (ریسک بسیار کم)، B (ریسک کم)، C (ریسک متوسط)، D (ریسک زیاد) و E(ریسک بسیار زیاد) قرار میگیرند. جزئیات مربوط به هردسته و بازههای امتیاز اعتباری که توسط شرکت اعتبارسنجی

ایران محاسبه میشود در جدول نمایش داده شده است. بهعنوان مثال، فردی با امتیاز اعتباری 680 تا 900، بالاترین حد امتیازی را دریافت کرده و رتبه A1 را دارد که ریسک خیلی پایین فرد در تعهدات مالی، وجود انضباط مالی و خوشحسابی را نشان میدهد. شبکه بانکی با استفاده از نتایج این جدول و همچنین با توجه به اشتهای ریسک خود، احتمال نکول متناسب با هر دسته را در نظر گرفته و برخوردهای متفاوت با هر دسته انجام خواهد شد. برای مثال یک

بانک میتواند با توجه به منابع مالی در اختیار خود اینگونه برنامهریزی کند که به افراد دارای امتیاز اعتباری B1 و بالاتر، بدون هرگونه وثیقه تسهیلات اعطا کند و در ردههای امتیازی پایینتر، وثیقه متناسب را اخذ خواهد کرد.

عوامل موثر بر امتیاز اعتباری اشخاص کدامند؟

امتیاز اعتباری اشخاص بهعنوان یک معیار مهم در تعیین تمایل فرد به عمل به تعهدات خود را اندازهگیری میکند که این تمایل میتواند تحتتاثیر عوامل مالی و غیرمالی دستخوش تغییر شود. امتیاز اعتباری در

ایران متاثر از عوامل مختلفی است که در این مقاله به مهمترین موارد موثر میپردازیم.

1.اطلاعات تسهیلاتی : یکی از عوامل بسیار مهم در تعیین امتیاز اعتباری شما، نحوه عملکرد شخص در بازپرداخت اقساط تسهیلاتی دریافتی است و اگر اقساط بهموقع و بدون تاخیر پرداخت شود، امتیاز اعتباری افزایش مییابد.

بازپرداخت بهموقع اقساط با پرداخت پیش از موعد یا تسویه تسهیلات به صورت یکجا، به یک میزان به افزایش در امتیاز اعتباری منجر میشود؛ چرا که در واقع آنچه برای افزایش یا کاهش امتیاز اعتباری اهمیت دارد، رعایت انضباط اشخاص در طول زمان بازپرداخت اقساط است.

2.اطلاعات چکهای برگشتی: تعداد و مبلغ چکهای برگشتی بر امتیاز اعتباری تاثیر منفی خواهد داشت. هر چه نسبت مبلغ و تعداد چکهای برگشتخورده به کل چکهای صادره بیشتر باشد، تاثیر آنها بر کاهش امتیاز اعتباری بیشتر خواهد بود.

3.اطلاعات مالیاتی : اگر مالیات به طور منظم پرداخت شود، امتیاز اعتباری افزایش مییابد و بالعکس، عدمپرداخت بهموقع بدهیهای مالیاتی میتواند موجب کاهش امتیاز اعتباری شود. همچنین هر چه شخص دارای سابقه مالیاتی بیشتری باشد، امتیاز اعتباری وی نیز افزایش خواهد یافت.

4.ضمانت اشخاص: ضمانت برای افراد بر روی امتیاز اعتباری فرد ضامن تاثیر داشته و در صورت ایفای بهموقع تعهدات، امتیاز ضامن افزایش خواهد یافت. بنابراین توصیه میشود هنگام پذیرش ضمانت اشخاص، به میزان ریسک و امتیاز اعتباری آنها دقت شود.

5. بازپرداخت بهموقع قبوض خدماتی (جرایم راهنمایی رانندگی، عوارض شهرداری و...): پرداخت بهموقع جریمه راهنمایی و رانندگی و عوارض شهرداری، میتواند تاثیر مستقیمی بر امتیاز اعتباری اشخاص داشته باشد. رعایت این موارد، امتیاز اعتباری را افزایش داده و نشاندهنده رفتار مسوولانه شخص است. البته باید توجه شود که صرف جریمه شدن باعث کاهش امتیاز نخواهد بود، بلکه رفتار پرداخت بهموقع جریمهها در امتیاز موثر است.

6. سایر اطلاعات مرتبط : علاوه بر سوابق مالی، برخی از متغیرهای دیگر مانند سن، تعداد درخواست استعلامی، صدک رفاهی و... بر امتیاز اعتباری شخص تاثیرگذار است. با بالا رفتن سن تا 70سالگی، امتیاز اعتباری شخص افزایش خواهد یافت و در بازه بالاتر از 70سالگی این روند معکوس خواهد شد. عامل دیگر، تعداد درخواستهای استعلامی است که موسسات مالی و اعتباری برای بررسی وضعیت اعتباری از شرکت اعتبارسنجی تقاضا میکنند و به ارائه تسهیلات منجر نمیشود. در واقع این استعلامها، مواردی هستند که شخص درخواست دریافت تسهیلات از بانک را داشته و پس از بررسی بانک، درخواست دریافت وام با موافقت مواجه نشده است. هر چه تعداد این درخواستها بیشتر باشد، تاثیر منفی بیشتری بر امتیاز اعتباری خواهد داشت.

خطوط قرمز امتیاز اعتباری

فارغ از عوامل موثر بر امتیاز اعتباری، قواعدی تحت عنوان خطوط قرمز وجود دارد که به عنوان اولین ملاک ارزیابی اشخاص به کار گرفته میشود؛ به این صورت که اگر شخصی یکی از شرایط مربوط به خطوط قرمز را داشته باشد، بدون درنظر گرفتن سایر موارد، به صورت پیشفرض پایینترین امتیاز اعتباری (امتیاز E3) به او داده خواهد شد.

سخن پایانی

با توجه به اهمیت امتیاز اعتباری در تشخیص تمایل شخص به ایفای تعهدات خود، ضروری است که مفهوم امتیاز اعتباری بهدرستی درک شده و از باورهای اشتباه درباره آن خودداری شود. همچنین هر شخص با درک صحیح عوامل موثر بر امتیاز اعتباری، قادر خواهد بود امتیاز خود را افزایش دهد تا اعتماد اشخاص، سازمانها و جامعه را نسبت به خود جلب کند.

* کارشناس حوزه ریسک اعتباری