بازار آریا - دنیای

اقتصاد / بازار

مسکن در یکی دو ماه گذشته احتمالا شرایط متفاوتی نسبت به نیمسال اول پیدا کرد (با اطمینان نمیتوان گفت چون هنوز آمار رسمی منتشر نشده است). با این حال چشمانداز سال آینده بازارهای ساختوساز و فروش

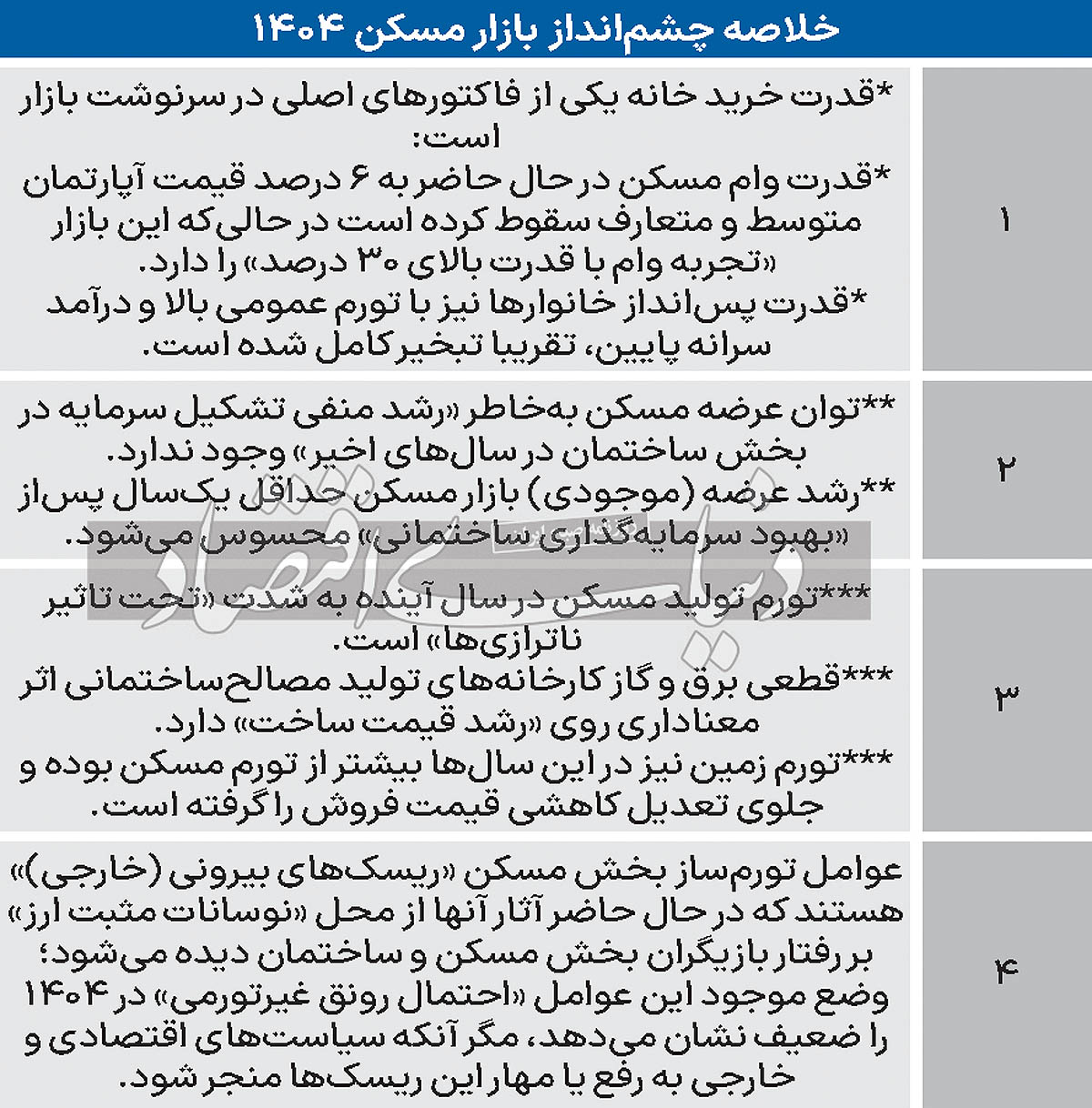

خانه تحتتاثیر 4متغیر اصلی قرار دارد. بررسیهای «دنیایاقتصاد» نشان میدهد وضعیت کنونی «قدرت خرید»، «توان عرضه»، «تورم تولید» و البته «ریسکهای خارجی تورمساز» معادله بازار مسکن1404 را شکل میدهد. هر کدام از این فاکتورها شرایطی دارند که برآیند آنها احتمال سناریوهای «وضع موجود» و «رونق غیرتورمی» را قابل برآورد میکند. نیمه اول امسال، بازار

مسکن در ثبات بود و بازار ساخت در رکود.

سرعت تغییر رفتار «بازیگردانان خارجی» بازار

مسکن طی هفتههای گذشته، بار دیگر افزایش پیدا کرده و این اتفاق، آن هم با توجه به «طی هفتههای پایانی سال»، به طرح پرسشها درباره «چشمانداز بازار

مسکن 1404» در بین فعالان بخش

مسکن و ساختمان منجر شده است؛ «با وضعیت کنونی آیا این بخش سال آینده از

رکود تورمی خارج خواهد شد؟» «دنیایاقتصاد» برای پاسخ به این پرسش، ابتدا «وضعیت کنونی» را مورد بررسی قرار داده و چهار ستون بازار

مسکن 1404 را شناسایی کرده است.

سال آینده، متغیرهای «قدرت خرید خانه»، «توان تولید مسکن»، «قیمت تمامشده ساخت» و همچنین «عوامل تورمساز در بخش» بیشترین تاثیر را روی معادله تغییر و تحول بازارهای ساختوساز و معاملات

مسکن خواهد گذاشت. به این ترتیب، سنجش و تحلیل اوضاع هر یک از این عوامل تاثیرگذار، میتواند دورنمای بازار را قابل تشخیص کند.

![]()

توان عرضه

مسکن یکی از ستونهای اصلی بازار

مسکن 1404، «توان عرضه» است. موجودی بازار معاملات

مسکن در 6 سال گذشته به شکل چشمگیری کاهش پیدا کرد و این افت عرضه، به نوعی «در رشد قیمتها» اثر معنادار گذاشت. اکنون رشد موجودی (عرضه) به «بنیه بازار ساختوساز» وابسته است که آن نیز به «روند سرمایهگذاری سالهای اخیر» بستگی دارد. بررسیهای «دنیایاقتصاد» در این باره نشان میدهد، نرخ رشد تشکیل

سرمایه در بخش ساختمان از سال 1400 تا نیمه امسال، سالانه متوسط 1.2درصد و همین رقم از زمان شروع عصر جهش قیمتها تاکنون (97 به بعد) نیز منفی 4درصد بوده است. هر چند این میزان رشد سرمایهگذاری اگر با فاکتور رشد هزینه احداث مقایسه شود، ارقام به مراتب کمتر خواهد بود اما چنانچه همین دو نرخ را با «رشد متوسط 11درصدی تشکیل

سرمایه در بخش ساختمان» در سالهای نیمه اول دهه 90 مقایسه کنیم در این صورت ابعاد «نبود حجم مناسب عرضه واحد مسکونی» در این دوره بیشتر قابل درک میشود. این افت شدید رشد سرمایهگذاری، اثر مستقیمی بر رشد عرضه دارد. ضمن آنکه، نبض عرضه

مسکن در بازار با تاخیر حداقل یکسال تا یک سال و نیم، از «تغییر روند رشد سرمایهگذاری ساختمانی» تاثیر میپذیرد. سال گذشته البته تشکیل

سرمایه در بخش

مسکن و ساختمان نزدیک به 4درصد افزایش یافت و نیمسال اول 1403 نیز حدود 6 درصد. اما این ارقام با توجه به «رشد منفی شدید سرمایهگذاری در سالهای قبل از آن»، حجم قابلتوجهی سرمایه به بازار ساختوساز تزریق نکرده است. بنابراین «ستون عرضه» بازار

مسکن 1404، ضعیف است و از این منظر نمیتوان روی «رونق ساختمان» در سال آینده حساب ویژه باز کرد.

قدرت خرید

چشمانداز سمت عرضه

مسکن در سال آینده روشن نیست به این دلیل که «موتور سرمایهگذاری» برای آن از سوخت مناسب برخوردار نیست. اما چنانچه «سمت تقاضا قدرت خرید پیدا کند»، میتواند سمت مقابل را نیز تا حدودی به تکاپو بیندازد. قدرت خرید

مسکن تابعی از «توان درآمد خانوارها» و «توان وام بانکی» است. هر دو در وضعیت مطلوبی قرار ندارند. تضعیف نرخ پسانداز سالانه خانوارها به دلیل «رشد سنگین هزینه زندگی» در سالهای اخیر از یکسو و همچنین «افت درآمد سرانه» از سوی دیگر، امکان جمعکردن منابع مالی به قصد خرید

مسکن را از افراد گرفته است. از طرف دیگر، قدرت خرید وام بانکی نیز در حال حاضر معادل 6درصد

قیمت یک آپارتمان متوسط و متعارف است در حالی که وام

مسکن در کشورهای توسعهیافته حداقل 90درصد هزینه خرید را برای خانهاولیها پوشش میدهد. قدرت وام

مسکن در سالهایی از دهه 70 در بازار

مسکن تهران بیش از 30درصد هزینه خرید آپارتمان را تامین میکرد. احیای توان خرید به طی دوره مشخصی نیازمند است که در آن، «رشد

اقتصادی بالا» شرایط مالی و

اقتصادی خانوارها را دگرگون (مثبت) کند و همزمان شبکه بانکی بتواند «منابع قابلتوجهی برای تقویت اساسی مبلغ وام خرید خانه» اختصاص دهد. بنابراین، بازار

مسکن 1404 از این زاویه نیز از چشمانداز امیدوارکننده برای «خروج از

رکود خریدهای مصرفی» برخوردار نیست.

قیمت تمامشده

در غیاب «آینده روشن عرضه و تقاضای مسکن»، تعدیل نسبی

تورم ساخت احتمالا میتواند «وضعیت خرید

خانه را برای بخشی از خانوارها» و همچنین «وضعیت ساختوساز را برای گروهی از سازندگان» در سال آینده، متفاوت از امسال کند. طی دو سه سال گذشته،

تورم بالای ساختوساز مانع از «همراهی نسبی

قیمت فروش با توان بسیار حداقلی متقاضیان

مصرفی و حتی خریداران غیرمصرفی» شد.

تورم تولید

مسکن تابعی از «تورم زمین» و «تورم مصالحساختمانی» است. در سالهای اخیر همواره

تورم زمین بیشتر از

تورم مسکن بوده که باتوجه به وزن «قیمت زمین» در

قیمت تمامشده ساخت مسکن، عایدی تولید برای سرمایهگذاران در مقایسه با بازدهی سایر بازارها و حوزههای سرمایهگذاری، پایین آمده است. متوسط تولید ساخت طی 6 سال گذشته 55درصد و متوسط

تورم زمین نیز 60درصد بوده است. با چنین سطوحی از «نرخ رشد هزینههای ساخت و سرمایهگذاری ساختمانی»، سازندهها در این سالها امکان تعدیل کاهشی

قیمت فروش واحد نوساز را از دست دادند. در مقابل، نیز نه تنها توان خرید بهبود حتی جزئی پیدا نکرد که سال به سال، ضعیفتر هم شد. این قطع ارتباط بین

قیمت ساخت و توان خرید، مانع کاهش

قیمت فروش است. اما «وضعیت کنونی» این متغیر به شدت «تحتتاثیر ناترازیها» قرار دارد. افت تولید کارخانههای تولیدکننده مصالح ساختمانی در ماههای گذشته از سالجاری به دلیل «قطع برق» یا «قطع گاز» یا هر دو، «تورم تولید» را منجر شده و چشمانداز

قیمت ساخت (بدون احتساب اوضاع زمین) از این منظر، آنچنان مناسب ارزیابی نمیشود. به این ترتیب احتمالا در سال آینده نیز همچون امسال، شرایط برای سازندهها بابت هماهنگکردن قیمتهای فروش با اوضاع بازار خرید، شبیه امسال خواهد بود.

عاملان تورمساز

بررسیهای «دنیایاقتصاد» از چشمانداز بازار

مسکن در سال 1404 مشخص میکند، «بازیگردانان خارجی» بخش

مسکن و ساختمان، قویترین فاکتورهایی هستند که بسته به وضعیتشان میتوانند هم عاملان تورمساز این بخش باشند و هم عاملان «هدایتکننده بخش به مسیر جدید». نیمه اول امسال، «ریسک تنش در منطقه» یکی از همین عاملان بود که توانست «میل به خرید آپارتمان» در سرمایهگذاران ملکی را کاهش دهد. این موضوع روی روند رشد

قیمت نیز تاثیر معنادار کاهشی گذاشت. در ماههای نیمه اول سال اگرچه «تورم ساخت» کماکان وجود داشت و امکان تعدیل کاهشی

قیمت فروش فراهم نبود اما چون تقاضای خرید نیز نسبت به سالهای قبل به شدت افت کرد،

قیمت مسکن مثل گذشته افزایش نیافت و به نوعی در ثبات نسبی قرار داشت. در حداقل یک ماه گذشته اما وضعیت با نیمسال اول متفاوت شده است چون اثر «بازیگردان خارجی» آن مقطع اکنون کمرنگ شده و «ریسک دیگری» جای آن نشسته است؛ «ریسک ترامپ» و همچنین «تورم دلار». اثر ترکیبی این دو، روی رفتارهای ملکی احتمالا شرایط بازار را با نیمسال اول متفاوت کند. شرایط بازارهای موازی

مسکن در یکی دو ماه گذشته طوری شده است که گروهی از سرمایهگذاران چشم به بازار ملک دارند. هر چند، فاصله عظیم بین

قیمت ملک و توان سرمایهگذاران، تاحدودی این بازار را از اثر

تورمی خریدهای غیرمصرفی محافظت میکند. از طرفی،

قیمت دلاری

مسکن با توجه به رشد نرخ

دلار در ماههای گذشته، افت کرده است. این موارد بیانگر آن است که «ادامه وضع موجود در خارج از بخش مسکن» برای این بخش در سال آینده، مناسب نیست و لازم است با سیاستهای موثر و هوشمندانه، «ریسکهای بیرونی بخش مسکن» مهار و کنترل شود.

تجربه بازار

مسکن در سالهای بعداز نیمه اول دهه 90 و ارقام آماری موجود از این بازار در آن دوره، حکایت از آن دارد که «رفع ریسکهای مزاحم رونق غیرتورمی»، اولین تکه پازل بهبود اوضاع

مسکن است.

https://www.bazarearya.ir/fa/News/1236570/چهار-ستون-مسکن-1404؛-بازار-ملک-رونق-میگیرد؟