بازار آریا - دنیای

اقتصاد : در سالهای گذشته سیاستهای مربوط به اشتغالزایی و تسهیلات ازدواج و فرزندآوری بهدلیل ناهماهنگیها، نظارت ضعیف و کمبود منابع، ناکارآمد بودهاند. به همین دلیل پیشنهاد میشود که سقف تسهیلات مذکور براساس رشد نقدینگی تنظیم شود. همچنین میتوان از روشهایی مانند ایجاد صندوقهای تضمین اعتبار برای بهبود سیاستهای اشتغالزایی بهره برد.

یک پژوهش به بررسی چالشهای ساختاری سیاستهای اشتغالزایی و تسهیلات ازدواج و فرزندآوری پرداخته است. در زمینه سیاستهای مربوط به اشتغال دولت میتوان گفت که تامین منابع از طریق تسهیلات بانکی بهدلیل ناهماهنگی دولت و مجلس، نظارت ضعیف و نبود ثبات

اقتصادی ناکارآمد بوده و کمبود نهادهای مالی مدرن، بهرهوری را پایین آورده است. در بخش وام ازدواج و فرزندآوری نیز بهدلیل افزایش سریع سقف وامها، منابع قرضالحسنه کفایت نکرده و

بانک مرکزی با تزریق پایه پولی، تلاش کرده است کمبودها را جبران کند؛ اما این اقدام تبعات

اقتصادی دارد. برای حل این مشکلات، پیشنهاد میشود سقف تسهیلات ازدواج و فرزندآوری سال1404 با توجه به رشد نقدینگی و

تورم سالانه تعیین شود تا فشار بر منابع قرضالحسنه کاهش یابد. علاوه بر این، دولت میتواند برای بهبود کارآیی برنامههای اشتغالزایی از ظرفیت قانون «تامین مالی تولید و زیرساختها» برای تامین منابع مالی پایدار استفاده کند و از روشهایی نظیر ایجاد صندوقهای تضمین اعتبار بهره گیرد.

تدوین اسناد توسعهای بلندمدت و تقویت سامانههای نظارتی، از جمله مواردی است که به بهبود کارآیی برنامههای اشتغالزایی و تسهیلات تکلیفی کمک میکند. مرکز پژوهشهای

مجلس در گزارش بررسی لایحه بودجه1404 با موضوع تسهیلات تکلیفی و اشتغال ابعاد مختلف این مساله را موربررسی قرار داده است.

بلندپروازی تبصره15

بررسی احکام اشتغالزایی و رونق تولید در قوانین بودجه سنواتی نشان میدهد که هر سال منابع محدودی به اهداف گوناگونی چون حمایت از تولید و اشتغال پایدار، بسط عدالت سرزمینی، ارتقای زنجیرههای ارزش، بهبود بهرهوری، تقویت تعادلهای منطقهای و افزایش رقابتپذیری اختصاص مییابد. در سالهای گذشته شیوه اجرای این احکام بیشتر برنامهمحور و مبتنی بر پرداخت تسهیلات بوده است. البته در سالهای مختلف، تغییرات سیاستی متعددی نیز در این احکام اعمال شده است که گاهی باعث تغییرات در رویکرد، ساختار اجرایی، نظارتی یا میزان و ترکیب منابع شده است. با این حال، بسیاری از این تغییرات بر مبنای شواهد کارشناسی نبوده و بیشتر ناشی از اختلافنظر میان دولت و

مجلس و اعمال سلیقه بوده است.

نکته مهم این است که در سالهای گذشته انتظار معجزه از اجرای این احکام وجود داشته است؛ بدون اینکه اقدام جدی برای تکمیل و رفع نواقص محتوایی آن صورت گیرد. همچنین در این مدت تلاشی برای رفع چالشهای این تبصره مانند عدم وحدت رویه بین دولت و مجلس، بیثباتی اقتصادی، فقدان استراتژی توسعه صنعتی و نهادهای کارآمد مالی و توزیع ناکارآمد منابع نشده است. افزون بر این، سازوکاری برای بهبود اجرای این احکام و رفع مشکلات اجرایی آن مانند ناهماهنگی میان دستگاهها و دشواری فرآیندهای بانکی پیشبینی نشده است. در چنین شرایطی، تبصره15 لایحه بودجه1404 با تغییرات اندکی بهعنوان تکرار مکررات ارائه شده است.

این تبصره، علاوه بر اهدافی چون رونق تولید، حمایت از اشتغال پایدار و ایجاد تعادلهای منطقهای، به تحقق اهداف قانون برنامه هفتم نیز اشاره دارد. بهعبارت دیگر، این تبصره پر از اهداف بلندپروازانهای است که بدون در نظر گرفتن الزامات اجرایی و اصلاحات ضروری در شرایط

اقتصاد کلان کشور تدوین شده است. این تبصره، با ایراداتی چون ناپایداری منابع مالی، نامشخص بودن حجم منابع و فقدان سازوکار نظارتی قوی نمیتواند پاسخگوی اهداف اعلامشده باشد.

تضمین اعتبار به جای تسهیلات ارزانقیمت

از آنجا که تقویت رویکرد توسعهای در حوزه اشتغال و تولید یکی از نیازهای اساسی کشور است، پیشنهاد میشود یک استراتژی ملی و میانمدت برای پیشبرد این موضوع تدوین شود. بهعنوان مثال، میتوان از سند «راهبرد ملی پیشرفت صنعتی و ارتقای زنجیره ارزش کشور» بهره برد. این سند بهعنوان نقشه راهی برای تولید بهینه محصولات

کشاورزی و صنعتی، میتواند باعث انسجام میان برنامه و بودجه سنواتی شود. پیشنهاد دیگر آن است که از ظرفیتهای قانون تامین مالی تولید و زیرساختها، مانند صندوقهای تضمین تعهدات استفاده شود. این روش حمایتی، به جای ایجاد انحراف منابع و افزایش بدهیهای دولت، بر مبنای توسعه نهاد ضمانت اعتبار و افزایش ظرفیت ارائه تضامین است. در این روش، دولت به جای پرداخت تسهیلات ارزانقیمت، با مشارکت در ریسک صدور ضمانتنامهها به حمایت از گروههای هدف میپردازد. این قانون با تاکید بر تاسیس صندوقهای تضمین غیردولتی میتواند راهکاری مناسب برای بهرهوری بالاتر در تخصیص منابع باشد و به بهبود فرآیند تامین مالی کمک کند.

صف طولانی دریافت وام

این گزارش بیان میکند که در سه سال اخیر، تسهیلات ازدواج و فرزندآوری نسبت به تسهیلات اشتغال عملکرد بهتری داشتهاند. با وجود این، تعداد قابل توجهی از افراد در سالهای 1402 و 1403 موفق به دریافت این تسهیلات نشده است و همچنان در صف انتظار قرار دارند. بهطور دقیق، در پایان سال1402، حدود 417هزار نفر برای دریافت تسهیلات ازدواج و فرزندآوری در صف انتظار باقیماندهاند و این رقم در سال1403 افزایش یافته است. مهمترین عامل در عدم پرداخت کامل این تسهیلات، کمبود منابع قرضالحسنه شبکه بانکی است.

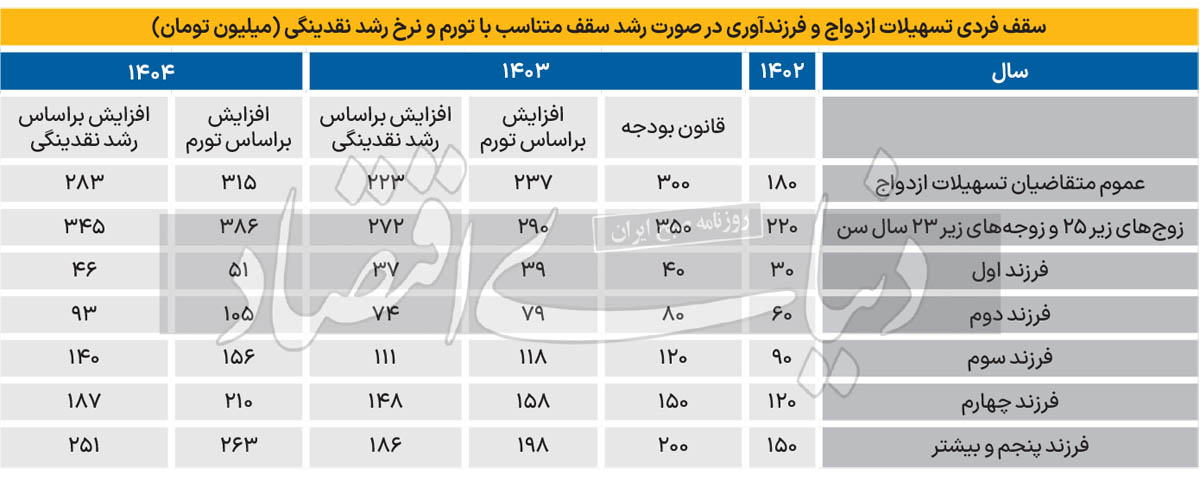

سقف فردی تسهیلات ازدواج و فرزندآوری طی سالهای اخیر با رشد قابلتوجهی همراه بوده که بیش از نرخ رشد نقدینگی و

تورم بوده و در نهایت منجر به عدم تکافوی منابع قرضالحسنه برای پرداخت این تسهیلات شده است. بر اساس محاسبات انجامشده، میتوان گفت که با فرض پاسخ به تمام درخواستهای تسهیلات تکلیفی، شبکه بانکی با کمبود منابع مواجه خواهد شد. میزان این کمبود، بسته به فروض مختلف درباره میزان تقاضای تسهیلات، متفاوت است. با این حال بهنظر میرسد که رشد اقلام تسهیلات تکلیفی قرضالحسنه در سال1403 بیش از توان تسهیلاتدهی شبکه بانکی بوده و اگر این روند ادامه یابد و رشد تسهیلات تکلیفی در سال1404 مشابه با رشد سال1403 باشد، کسری منابع در شبکه بانکی تشدید خواهد شد.

تعدیل وام ازدواج با

تورم و نقدینگی

با توجه به کسری منابع لازم برای اعطای تسهیلات ازدواج و فرزند آوری میتوان سقف این تسهیلات برای سالهای 1403 و 1404 بر اساس ارقام سال1402 و با افزایش متناسب با نرخ

تورم نقطه به نقطه و نرخ رشد نقدینگی محاسبه کرد. دلیل استفاده از ارقام سال1402 بهعنوان مبنا این است که ارقام سال1403 فراتر از توان تسهیلاتدهی قرضالحسنه شبکه بانکی بوده است. برای سال 1403، نرخ رشد نقطه به نقطه

تورم (33درصد) و نرخ رشد نقدینگی (27درصد) بهترتیب از مرکز آمار

ایران و

بانک مرکزی لحاظ شده است.

نتایج نشان میدهد که اگر ارقام سال1402 مبنا قرار گیرد و افزایش سالانه با توجه به رشد نقدینگی و

تورم اعمال شود، اعداد تسهیلات تکلیفی سال 1404 تقریبا معادل ارقام بودجه سال1403 خواهند بود. با توجه به اینکه رشد نقدینگی نشانگر مناسبی از ظرفیت و توان پرداخت تسهیلات قرضالحسنه است، میتواند معیار مناسبتری برای رشد اقلام سال1402 باشد. برای تعین میزان وام ازدواج و فرزندآوری میتوان 2سناریو متصور شد. سناریوی اول آن است که ارقام مصوب سال1403 ثابت باقی بماند و سناریوی دوم آن است که افزایش 20میلیون تومانی برای هر قلم تسهیلات تکلیفی ازدواج و فرزندآوری در نظر گرفته شود.

--> اخبار مرتبط آسیب تولید از بهره منفی سقوط نرخ بهره به دره 5 ماهه عملکرد مناسب شبکه بانکی در پرداخت تسهیلات تکلیفی موافقت سران قوا با تمدید اختیارات

بانک مرکزی برای تعیین تکلیف موسسات مالی گام و تنگنای مالی بنگاهداری