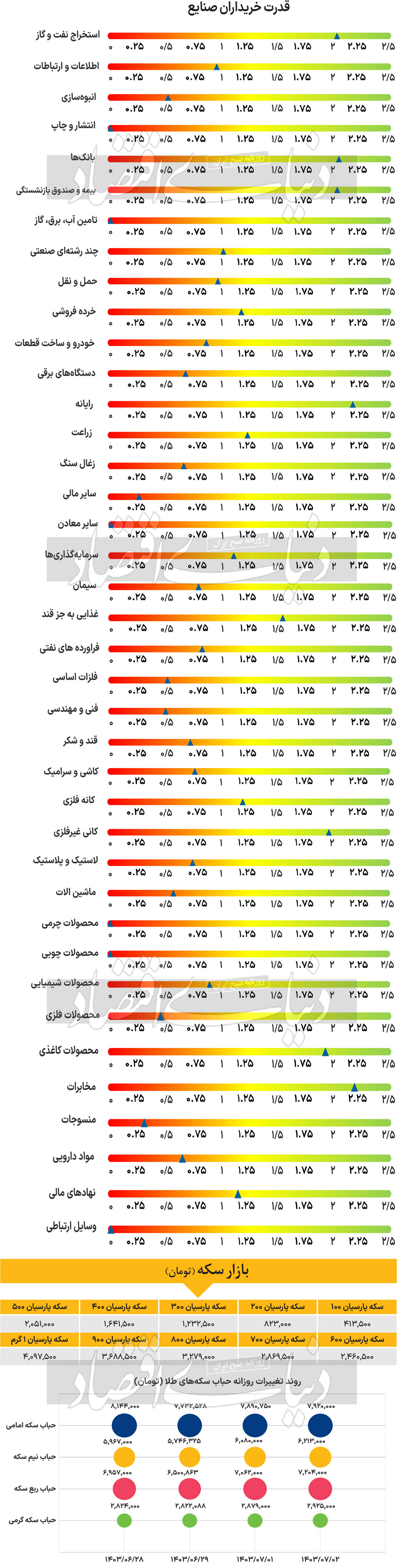

بازار آریا - بازار داخلی

شروع خوب بازار در فصل جدید

روز گذشته بازار توانست کانال 2 میلیون و 100هزار واحدی را بازپس بگیرد. شاخص کل

بورس تهران پس از 11 روز معاملاتی، در دومین روز پاییز موفق به فتح این کانال شد و با رشد بیش از 17هزار واحدی، در 2میلیون و 116هزار واحد متوقف شد. از دیگر سو، شاخص هموزن که نمایی از فضای کلی بازار با توجه یکسان به تمام نمادها را ارائه میدهد، با رشد 0.9درصدی به 695هزار و 960واحد رسید و در فاصله 4هزار واحدی کانال 700هزار واحدی قرار گرفت.

کانالی که بازار در 31 تیر ماه سالجاری آن را از دست داد و با وجود گذشت 41روز معاملاتی هنوز موفق به فتح دوباره آن نشده است. فرابورس در اولین روز مهر نسبت به آخرین روز تابستان رشد تنها 79 واحدی را تجربه کرد. پس از آن و در دومین روز مهرماه نیز به این رشد خفیف ادامه داد و با رشد 151واحدی به 22هزار و 78واحد رسید که نشان از افزایش ارتفاع 0.69درصدی است. پس از وقفه ایجاد شده در اول پاییز، دوباره بازار با ورود

پول مواجه شد. به نحوی که 222میلیارد تومان

پول حقیقی وارد بازار شد. ارزش معاملات خرد نیز (سهام+ حق تقدم)، با افزایش 35درصدی به 4121 میلیارد تومان رسید. به عقیده برخی از فعالان بازار مهرماه و به طور کلی پاییز، با فرصتها و چالشهای متعددی برای بازار

سرمایه همراه است.

یکی از مهمترین عوامل، تحولات سیاسی و ریسکهای بینالمللی، بهویژه جنگهای منطقهای و اخبار سیاسی است که میتوانند تاثیر زیادی بر بازار داشته باشند. با این حال بررسیهای دنیای

اقتصاد نشان میدهد از شدت این واکنشها کاسته شده است. با وجود تردیدهای برخی سرمایهگذاران، از نیمه مرداد به بعد شاهد بازگشت نسبی آرامش به بازار بودهایم و این روند ممکن است در مهرماه ادامه یابد.

توجه بیش از پیش فعالان بازار به متغیرهای

اقتصادی نسبت به اتفاقات سیاسی توانسته آرامش نسبی برای بازار ایجاد کند. طی روز گذشته اخباری مبنی بر تصویب FATF منتشر شد که به عقیده برخی از کارشناسان میتواند شرایط بازار را بهبود ببخشد. از دیگر سو روند طی شده توسط

دلار نیما طی هفتههای اخیر نیز به جذابیت بیشتر بازار

سرمایه منجر شده است. به نحوی که

دلار نیما در روز گذشته نسبت به اول شهریورماه 3درصد افزایش را به ثبت رسانده است. هرچند طی سالجاری نمودار شاخص کل

بورس و

دلار نیما حاکی از همبستگی میان این دو متغیر نبوده است اما بررسیهای دنیای

اقتصاد نشان میدهد در بازههای زمانی طولانیتر میان آن دو همبستگی برقرار است.

دلار نیمایی که در سال جاری همواره در مسیر صعودی گام برداشته است، در معاملات دیروز نیز به حرکت خود در این مسیر ادامه داد و در روز گذشته با رشد 0.4 درصدی همراه شد و به میانه های کانال 46 هزار تومان رسید. این نرخ از ابتدای سال تا روز گذشته، رشد 14.8درصدی را تجربه کرده است و رشد بیشتر این نرخ نسبت به نرخ بازار آزاد، موجب کاهش شکاف میان این دو نرخ شده است.

بازار خارجی

تاثیر فدرالرزرو بر بازار

بازار جهانی در روزهای اخیر، تمایلات افزایشی از خود ابراز کرده است. پس از اینکه فدرال رزرو در آخرین جلسه خود، نرخ بهره را 0.5 واحددرصد کاهش داد، شاخص

دلار تضعیف شد و موجی از تقاضا به سوی

طلا و کامودیتیها روانه شد. کاهش نرخ بهره به میزان 0.5واحد درصد توسط فدرال رزرو در هفته گذشته، جزو مهمترین رویدادهای

اقتصادی جهان بود که منجر به برداشتهای متفاوتی شد. در هر حال موضعگیری اعضای فدرال رزرو نشان داد که آنها بیشتر از چیزی که تصور میشود، نگران سرد شدن بازار کار هستند و چنین ذهنیتی دارند که ممکن است

تورم در ماه اوت بیشتر از انتظارها کاهش یافته باشد.

بنابراین برخی چنین باوری دارند که در دو جلسه باقی مانده از سال 2024، فدرالرزرو مجموعا 0.5واحد درصد دیگر نرخ بهره را کاهش خواهد داد. در هفتهای که گذشت خرید هندیها در بازار

طلا در کنار کاهش نرخ بهره

آمریکا منجر به پرواز

قیمت هر اونس

طلا در بازار جهانی شد.

نفت نیز با رسیدن موشک جدید رونمایی شده توسط حوثیهای یمن به قلب اسرائیل اوج گرفت، چون این موشک دقیقا از روی ناوهای

فرانسه و

آمریکا عبور کرده و هیچ هشداری ایجاد نشد. این مساله باعث شد تا شایعاتی در خصوص ارائه پیشنهادهای آتشبس به انصارالله یمن شنیده شود. حال فلز مس در هفته گذشته خوب بود و یکی از اصلیترین دلایل در کنار کاهش نرخ بهره، کاهش موجودی مس در

بورس فلزات لندن بود. متانول، اوره و اقلام خوراکی در جهان نیز روند صعودی داشتند.

--> اخبار مرتبط پایان عملیات پولی در مسکو شب معجزه در

اقتصاد آلمان هشدار ماکرون درباره وقوع جنگ داخلی در لبنان فرانسه،

آمریکا را به جنگ تجاری تهدید کرد کابوس رهبران جهان