بازار آریا - بازار داخلی

آغاز هفته زیر موج خبری

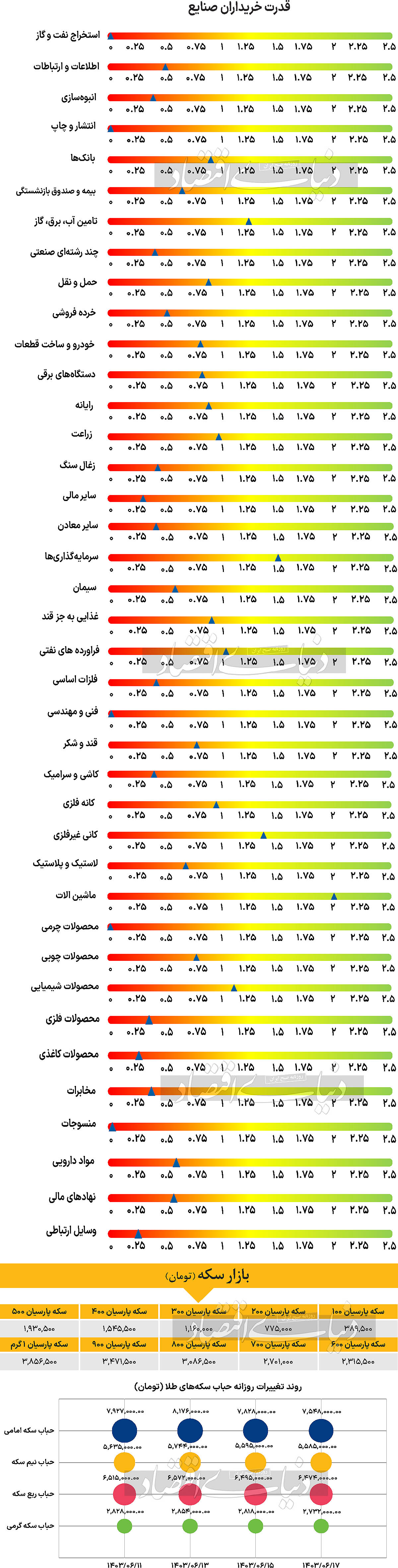

بازار روز گذشته دومین روز متوالی کاهش در شاخص کل را به ثبت رساند. هفته معاملاتی جاری در حالی آغاز شد که شاخص کل

بورس با کاهش 0.36 درصدی به 2 میلیون و 101هزار واحد رسید. این در حالی است که شاخص هموزن فرابورس بهعنوان بازتاب دهنده کل بازار، به نهمین روز متوالی از روند مثبت خود رسید. با افزایش 0.30 درصدی شاخص هموزن

بورس به 661هزار و 691 واحد رسید که بالاترین میزان این پارامتر از 9 مرداد ماه سالجاری است. از دیگر سو فرابورسیها نیز هفته جاری را با روند مناسبی آغاز کردند. شاخص کل فرابورس با رشد 0.11 درصدی، به 21هزار و 261 واحد رسید. ارزش معاملات خرد (سهام + حق تقدم) 2349 را به ثبت رساند که کاهش 13 درصدی نسبت به روز معاملاتی گذشته را نشان میدهد. بازار

سرمایه هفته جاری را با خروج 99 میلیارد

پول حقیقی از بازار آغاز کرد. 17مرداد ماه با خبر استعفای رئیس سازمان

بورس آغاز شد.

این تغییر میتواند موج خبری بزرگی ایجاد کند اما برخی از فعالان بازار معتقدند تغییرات مدیریتی به تنهایی نمیتواند مشکلات ساختاری بازار را حل کند. بازار همچنان به اصلاحات اساسی در نرخ بهره و نیما نیاز دارد. بررسیهای دنیای

اقتصاد نشان میدهد به احتمال بسیار زیاد، هفته جاری بازار بیشتر تحتتاثیر تحولات

اقتصادی و تغییرات نرخ نیما قرار خواهد گرفت و این تغییرات نمیتواند منجر به تغییر فراگیر در روند بازار شود.

در نهایت، کدال و گزارشهای آن میتوانند نقش مهمی در رشد بازار ایفا کنند. اما فعالان بازار

سرمایه از سکانداران دولت چهاردهم انتظار دارند برای انتخاب مالک صندلی ریاست سازمان بورس، منافع ناشران و سرمایهگذاران را در نظر بگیرد.

خبر مهم دیگر اعلام افزایش دامنه نوسان به 3درصد است. افزایش دامنه نوسان، با وجود مخالفتها، میتواند فضای بازار را بهبود ببخشد و بازگشت به روند مثبت را تسهیل کند. با این حال، برای افزایش دامنه نوسان به 4درصد نیاز به تحولات

اقتصادی بیشتر و بهبود جریان پولی است.

بازار خارجی

دومین کاهش نرخ بهره اروپا

بانک مرکزی

اروپا (ECB) برای دومین بار در سالجاری قصد دارد نرخ بهره را کاهش دهد. این چرخه کاهش نرخ بهره که با دقت توسط

بانک مرکزی

اروپا برنامهریزی شده بود، در ماه ژوئن با موانعی مواجه شد. این مشکلات ناشی از دادههای نهایی بود که باعث شد سیاستگذاران در مواجهه با فشارهای

اقتصادی چارهای جز حرکت طبق برنامه نداشته باشند و تصمیم به کاهش 25نقطهپایهای نرخ بهره بگیرند. با این حال، این کاهش به عنوان یک کاهش همراه با موضع انقباضی تفسیر شد تا نشان دهد ECB همچنان سیاستهای انقباضی خود را ادامه میدهد. از زمان آخرین نشست

بانک مرکزی

اروپا در ماه ژوئیه، وضعیت

اقتصادی بهبود نیافته و حتی رشد

اقتصادی در ناحیه

یورو کند شده است.

تورم در ماه اوت به 2.2درصد کاهش یافت و این امر باعث شد تا فشار بیشتری بر ECB برای ادامه روند کاهش نرخ بهره وارد شود. در ایالات متحده،

دلار آمریکا در وضعیت عدماطمینان در مورد میزان کاهش نرخ بهره توسط فدرال رزرو با نوسانات زیادی همراه است. بسیاری از تحلیلگران منتظر نشست پولی سپتامبر فدرال رزرو هستند تا مشخص شود آیا

بانک مرکزی

آمریکا نرخ بهره را 0.25واحد درصد کاهش میدهد یا 0.5 واحد درصد؟ تغییر جهت سیاستهای فدرال رزرو در ماه اوت در سمپوزیوم سالانه جکسون هول نمایان شد.

جروم پاول، رئیس فدرال رزرو، با اذعان به ضعفهایی که در بازار کار پدیدار شده، فضا را برای کاهش احتمالی 50 نقطهپایهای نرخ بهره در ماه سپتامبر مهیا کرد. اما از آن زمان تاکنون، بسیاری از تحلیلها نشان دادهاند که نیازی به این اقدام تهاجمی نیست، زیرا دادهها عمدتا مثبت بودهاند.

پرسش اصلی این است که فدرال رزرو تا چه حد به اولویت خود یعنی ثبات قیمتها پایبند خواهد بود؟ گزارش شاخص

قیمت مصرفکننده که روز چهارشنبه منتشر میشود، آخرین قطعه پازل قبل از نشست سپتامبر فدرال رزرو خواهد بود و باید شفافیت بیشتری در مورد انتظارات از این تصمیم ارائه دهد. نرخ

تورم کلی در ماه ژوئیه به 2.9درصد کاهش یافت و پیشبینی میشود که در ماه اوت نیز به 2.6درصد برسد.

با این حال، نرخ

تورم هسته که بدون احتساب قیمتهای مواد غذایی و

انرژی محاسبه میشود، احتمالا در همان سطح 3.2درصد باقی خواهد ماند.

--> اخبار مرتبط شمارش معکوس بازارها برای NFP بیشواکنشی بازارها به سخنان پاول تطبیق بازارها با تحولات

اقتصادی عامل تداوم رشد

طلا روزهای خوب بازار در شهریورماه؟