بزرگنمايي:

بازار آریا - دکتر علیرضا توکلیکاشی* صندوقهای سرمایهگذاری اهرمی که از اواخر سال 1400 در بازار سرمایه ایران پا به عرصه وجود گذاشتند، تنها در کمتر از 3 سال با استقبال و رشد قابلتوجهی مواجه شدند. به گونهای که هم اکنون تعداد آنها به هفت صندوق و ارزش آنها به بیش از 50 همت رسیده است.

این صندوقها بهخصوص در دو ماه اخیر که بازار سرمایه در یک رالی رشد قرار داشته و بازده شاخص کل به 44درصد رسیده است، با اقبال قابلتوجهی مواجه شده و فقط ظرف دو ماه، ارزش آنها با 54درصد رشد از 36 همت به 56 همت رسیده است.

در این گزارش قصد داریم ضمن تحلیل جامع صندوقهای اهرمی، کیفیت مدیریت آنها را نیز بررسی کرده و ضمن بیان ریسکهایی که این صندوقها در معرض آن قرار دارند، پیشنهادهایی را برای بهبود مقررات و افزایش «تابآوری» این نوع صندوقها در شرایط نوسانی بازار ارائه کنیم.

معرفی شاخصهای آماری این گزارش

کلیه اطلاعات مندرج در این گزارش از سایت صندوقها و همچنین سایت مدیریت فناوری بورس تهران استخراج شده است و تلاش شده تا با انجام محاسبات دقیق، نسبتهای عملکردی مهم صندوقها استخراج و مقایسه شوند.

(MARKET CAP Prefered): ارزش بازار واحدهای سرمایهگذاری ممتاز است.

(Market CAP Debt): ارزش بازار واحدهای سرمایهگذاری عادی صندوق است.

پرتفولیو: سبد سرمایهگذاریها که شامل کل داراییهای صندوق است. به دلیل وجود اهرم در این نوع صندوقها، نوسان ارزش و بازده داراییهای صندوقهای اهرمی معمولا کمتر از نوسان و بازدهی واحدهای ممتاز (NAV) است. از آنجا که پرتفوی این صندوقها به صورت روزانه گزارش نمیشود، با استفاده از سایر اطلاعات روزانه صندوقها، بازده سبد سرمایهگذاریها به صورت تخمینی محاسبه شده است.

NAV : خالص ارزش روز واحدهای سرمایهگذاری ممتاز است.

(Quote P): ارزش روز معاملاتی واحدهای سرمایهگذاری صندوقها در بازارهای معاملاتی بورس و فرابورس است.

(Leverage L): نسبت اهرمی صندوقها که حاصل تقسیم ارزش روز واحدهای سرمایهگذاری عادی به ممتاز است.

نرخ استقراض: بازده واحدهای سرمایهگذاری عادی است که بر مبنای میانگین 10 روز معاملاتی متوالی محاسبه شده و سپس جهت مقایسه با نرخ YTM بازار بدهی، به صورت مرکب سالانه شدهاند. این نسبت در صندوقهای اهرمی در دوره مورد بررسی در بازه 30 تا 36درصد قرار داشته است.

P/NAV: نسبت قیمت پایانی معاملاتی واحدهای ممتاز در هریک از بورسها به NAV هر صندوق در پایان هر روز است. این نسبت نشاندهنده عملکرد بازارگردان صندوق و نتیجه تلاش وی برای نزدیک کردن قیمتهای بازار به NAV صندوق در هر روز است. در صندوقهای اهرمی و در دوره مورد بررسی، این نسبت در محدوده 95 تا 105درصد قرار داشته است.

NAV / Portfolio: نسبت ارزش خالص واحدهای سرمایهگذاری ممتاز به شاخص ارزش سبد داراییهای صندوق است. با افزایش میزان اهرم صندوقها، این نسبت با سرعت بیشتری بزرگتر (درشرایط صعودی بازار) یا کوچکتر (در شرایط نزولی بازار) میشود. روند این نسبت در طول زمان نشان میدهد که مدیر صندوق در دورههای مختلف رونق و رکود بازار سهام تا چه اندازه از ابزار اهرم صندوق بهره گرفته است. هر چه این نسبت در طول زمان بیشتر باشد، به معنای بهرهگیری بهتر مدیر صندوق از ابزار اهرم برای بهرهگیری از نوسانات بازار سهام بوده است. برای مقایسه بهتر صندوقها با یکدیگر، این نسبت روی عدد 100 شاخصسازی شده است.

Portfolio/ TEPIX: نسبت شاخص ارزش سبد داراییهای صندوق و شاخص کل بورس تهران است. هر چه این شاخص به عدد 100 نزدیکتر باشد، به معنای تطابق عملکرد مدیر صندوق با شاخص کل بورس است. درجه اهرم صندوق بر این شاخص بیتاثیر است و صرفا کیفیت مدیریت داراییهای صندوق در مقایسه با شاخص بورس در طول زمان را نشان میدهد.

P/TEPIX: حاصلضرب سه نسبت P / NAV, NAV/Portfolio , Portfolio/TEPIX است و نشاندهنده «برآیند» عملکرد مدیریت پرتفوی صندوق، بهرهگیری بهینه مدیر از درجه اهرم و همچنین عملکرد بازارگردان در مدیریت قیمت در بازار بورس است.

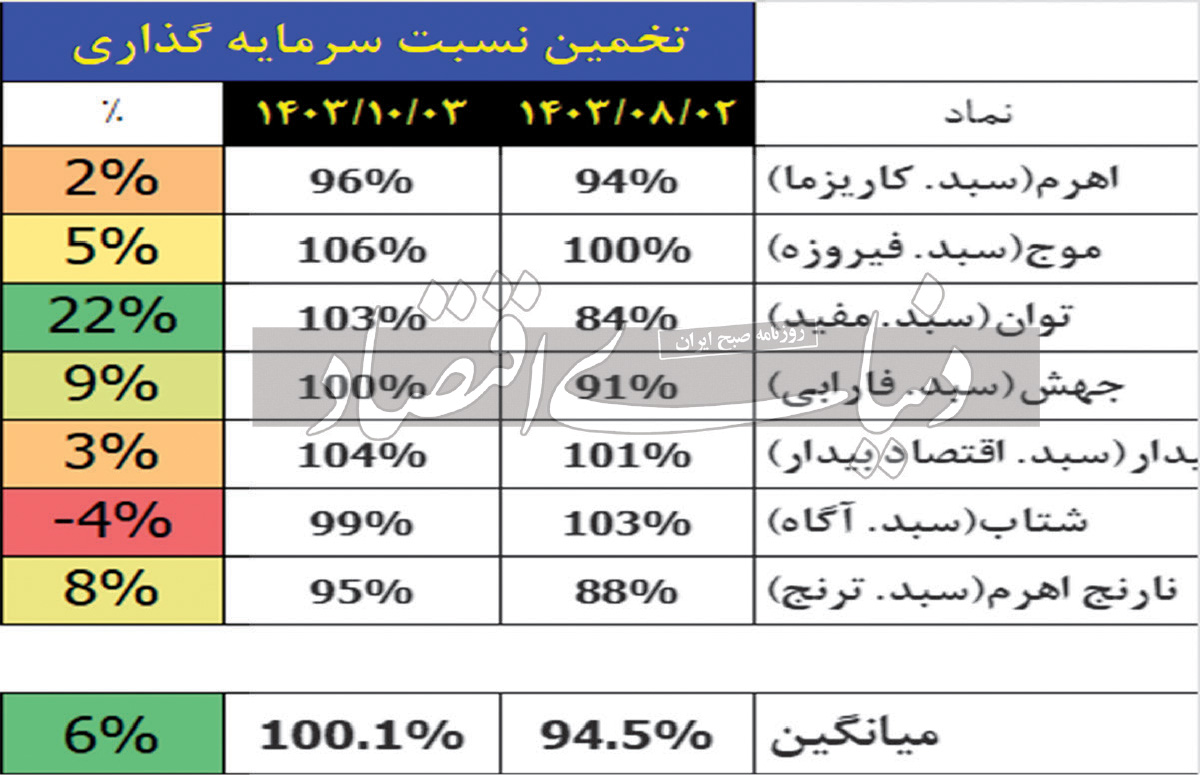

تخمین نسبت سرمایهگذاری: این شاخص که به صورت تخمینی بر اساس دادههای روزانه صندوق محاسبه میشود، نشان میدهد که چه نسبتی از دارایی صندوق صرف خرید سهام شده است. اگر این نسبت بیش از 100درصد باشد، به معنای آن است که مدیر صندوق علاوه بر استفاده از درجه اهرم صندوق، با استفاده از سایر بدهیها از جمله اعتبار کارگزاریها یا مانده ذخایر ارکان صندوق نیز از اهرم داخلی استفاده کرده است. و چنانچه از 100درصد کمتر باشد، به معنای آن است که بخشی از دارایی صندوق در قالب وجه نقد، سپرده بانکی، صندوق درآمد ثابت یا سایر ابزارهای مالی بهجز سهام نگهداری شده است. در دوره مورد بررسی این نسبت در صندوقهای اهرمی در بازه 91 تا 106درصد قرار داشته است.

مقایسه روند ارزش صندوقها

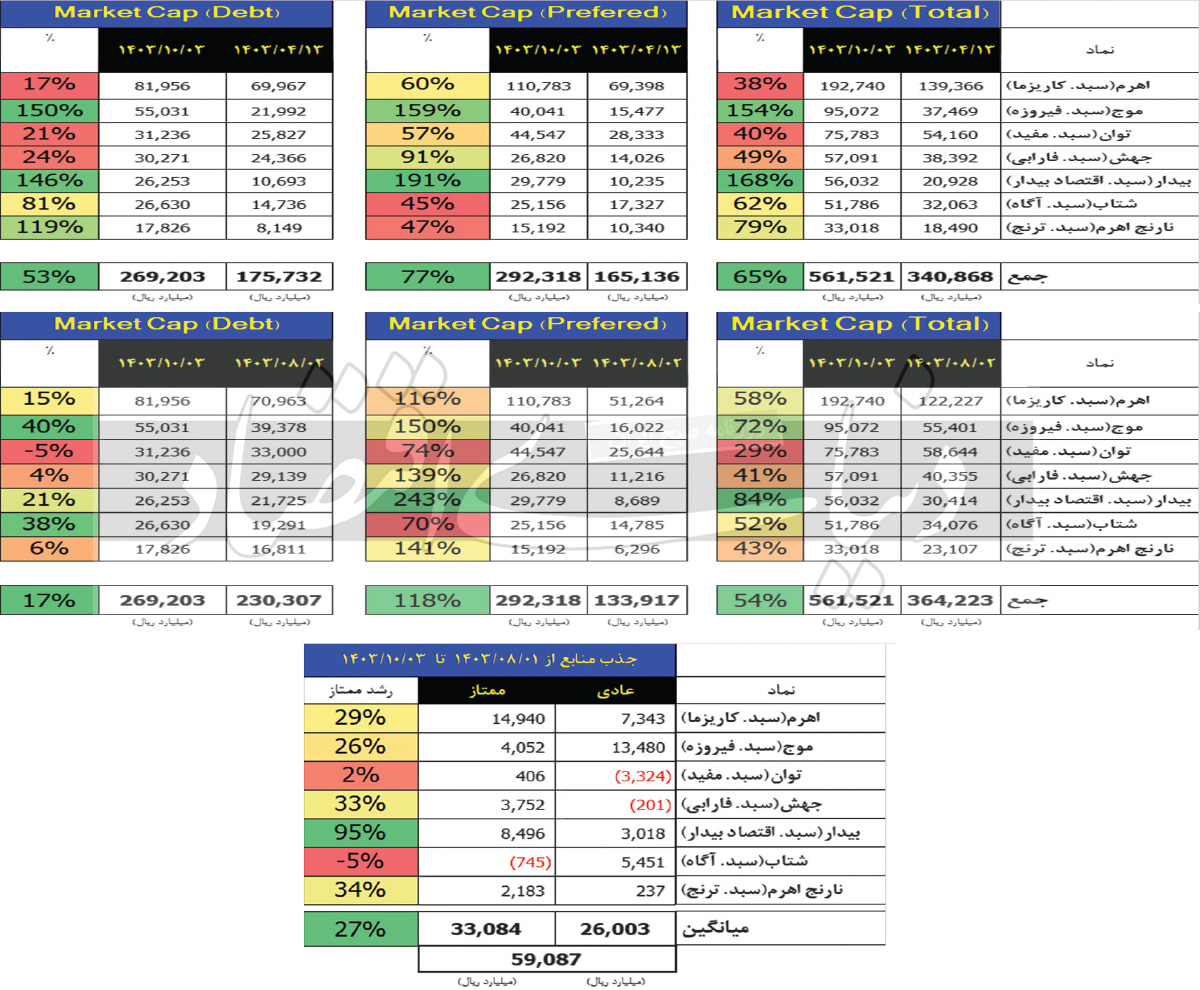

در حال حاضر هفت صندوق اهرمی در بورسها تهران و فرابورس ایران پذیرش شدهاند و به صورت روزانه مورد معامله قرار میگیرند. با توجه به اینکه دو صندوق «بیدار» و «نارنج اهرم» به تازگی و از تیر ماه سال جاری به جرگه صندوقهای اهرمی پیوستهاند، با رعایت اصل همزمانی برای مقایسه عملکرد صندوقها، تاریخ 1403.4.13 به عنوان تاریخ مبدأ بررسی صندوقهای اهرمی (در یک بازه تقریبا 6ماهه از 1403.4.13 تا 1403.10.3) در نظر گرفته شده است. همچنین از آنجا که در دو ماه اخیر شاهد رشد شدید بازار سهام بودهایم، بازه تاریخی دو ماهه از 1403.8.2 تا 1403.10.3 را نیز به عنوان یک بازه اختیاری برای مقایسه عملکرد صندوقها در دوران رشد اخیر بازار برگزیدهایم.

جداول زیر نشان میدهد که ارزش صندوقهای اهرمی که 6 ماه پیش در حدود 34 همت بوده است تا دو ماه پیش به 36 همت رسیده بودند اما در دو ماه اخیر ارزش آنها با رشد 20 همتی به 56 همت رسیده است. از این میزان رشد ارزش صندوقها، 16 همت در بخش واحدهای ممتاز و 4 همت در بخش واحدهای عادی (استقراضی) رخ داده است. بخشی از این رشد 16 همتی ناشی از رشد ارزش داراییهای صندوقها و بخشی ناشی از جذب منابع جدید بوده است. برخی صندوقها همچون بیدار و موج، شاهد بیشترین رشد منابع و بهخصوص در بخش ممتاز بودهاند.

مقایسه میزان جذب منابع در صندوقهای مختلف در دو بخش واحدهای عادی و ممتاز

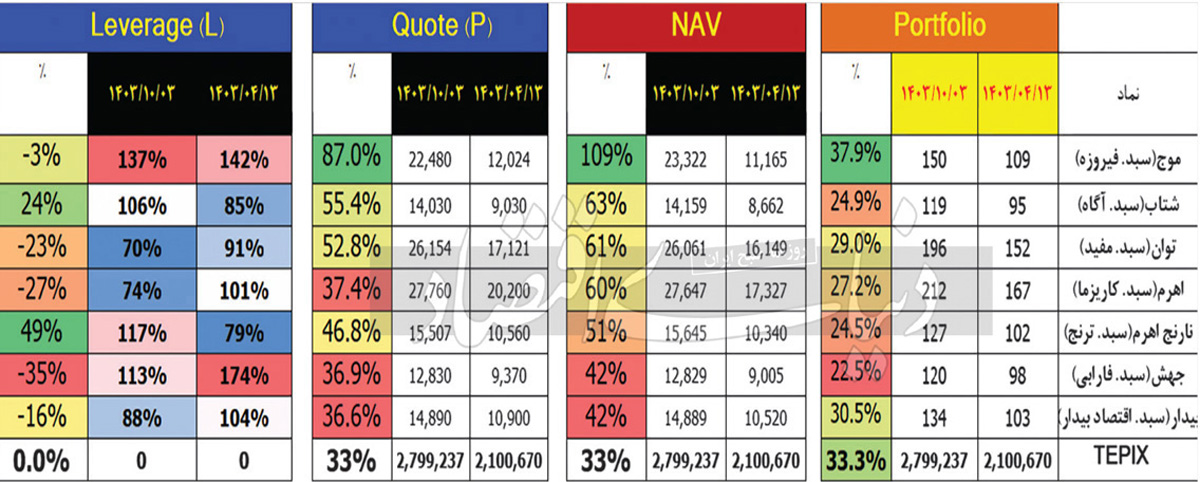

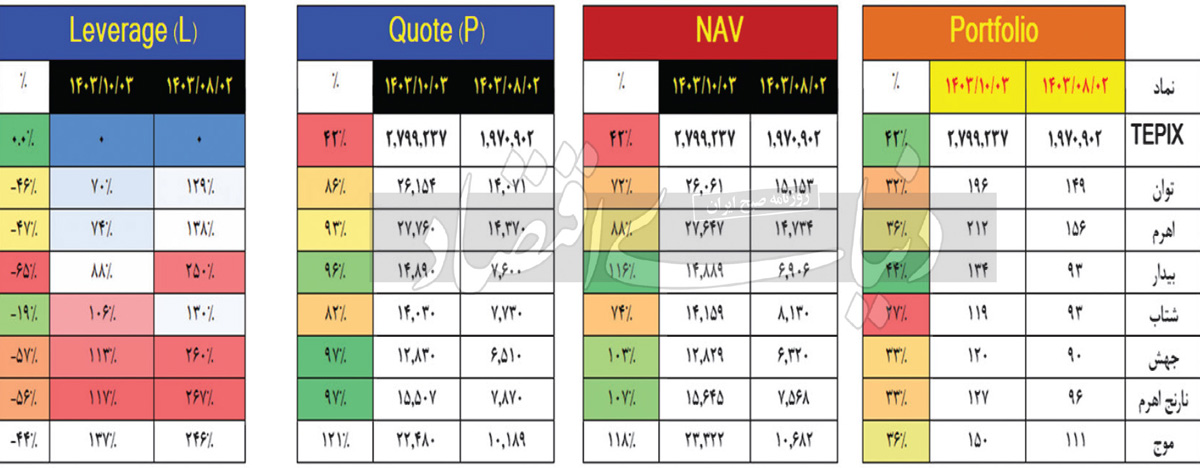

بررسی بازده پرتفوی صندوقها

همانگونه که در جداول مشخص شده است، در بازه 6 ماه اخیر، فقط صندوق اهرمی موج، عملکردی بهتر از شاخص

بورس داشته است و در بازه دو ماه اخیر صندوق «بیدار» عملکرد بهتری از شاخص کل

بورس داشته است. بقیه صندوقها هرچند عملکرد راضیکنندهای داشتهاند و بازدهی پرتفوی همگی آنها بالای 28درصد در دو ماه اخیر بوده است، اما نسبت به شاخص کل

بورس عملکرد پایینتری داشتهاند. دقت شود که میزان اهرم صندوق در این شاخص بیتاثیر بوده است و خالص عملکرد مدیران صندوق با بهرهگیری از اهرم در شاخص NAV قابل مشاهده است.

همان گونه که در جدول فوق نیز دیده میشود، عملکرد خالص (NAV) همه صندوقهای اهرمی بهتر از شاخص

بورس بوده است. به گونهای که در مقایسه با بازدهی 33درصدی شاخص کل

بورس در 6ماه اخیر، بازده همه صندوقهای اهرمی پس از کسر هزینه سود پرداختی (بین 31تا 35درصد) به دارندگان واحدهای عادی، بین 42 تا 109درصد بوده است.

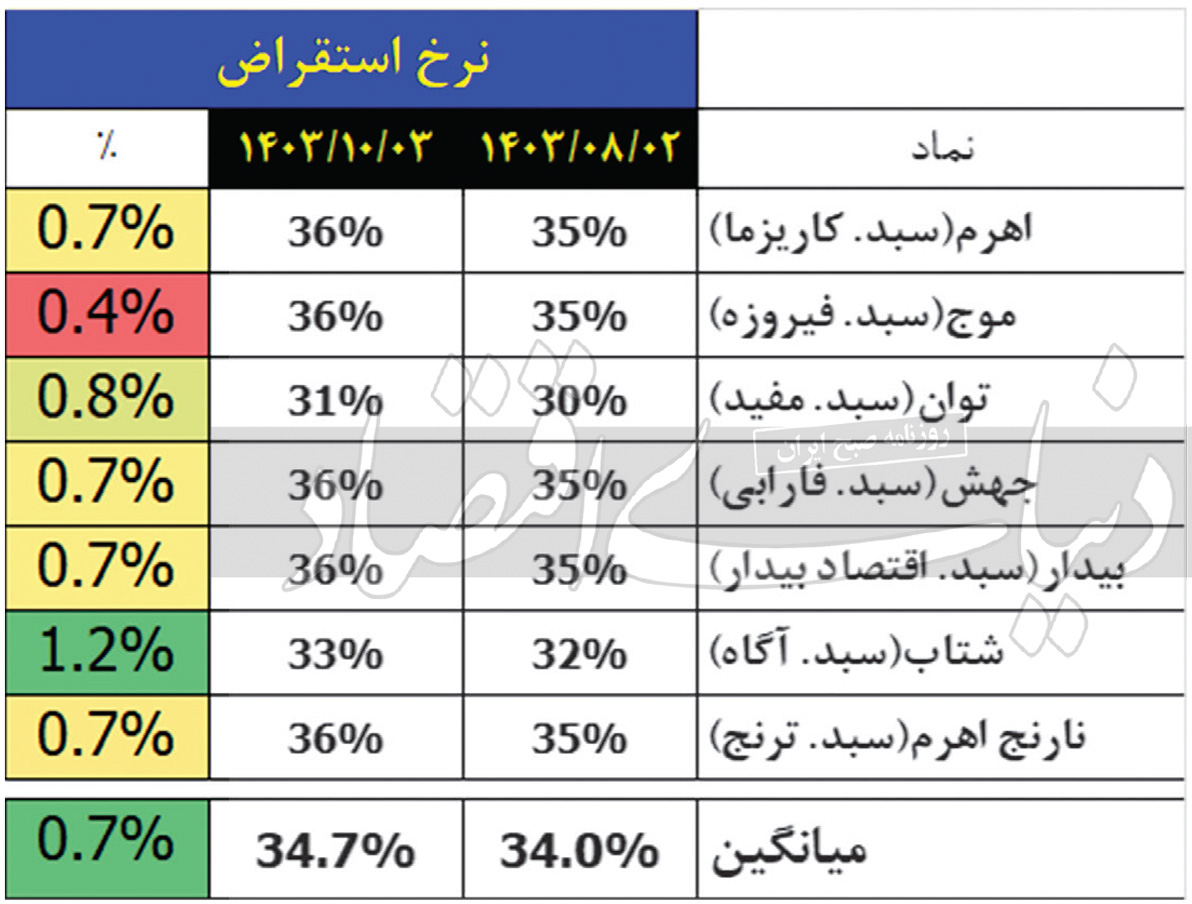

نرخ تامین مالی صندوقهای اهرمی

نرخ موثر تامین مالی صندوقهای اهرمی در ارقامی بسیار نزدیک به هم و در مرز 35درصد قرار دارد و تنها دو صندوق شتاب و توان، نرخهای کمتر از 32درصد و 30درصد را پرداخت میکنند. البته در دو ماه اخیر، میانگین نرخها حدود 0.7درصد نیز افزایش داشته است.

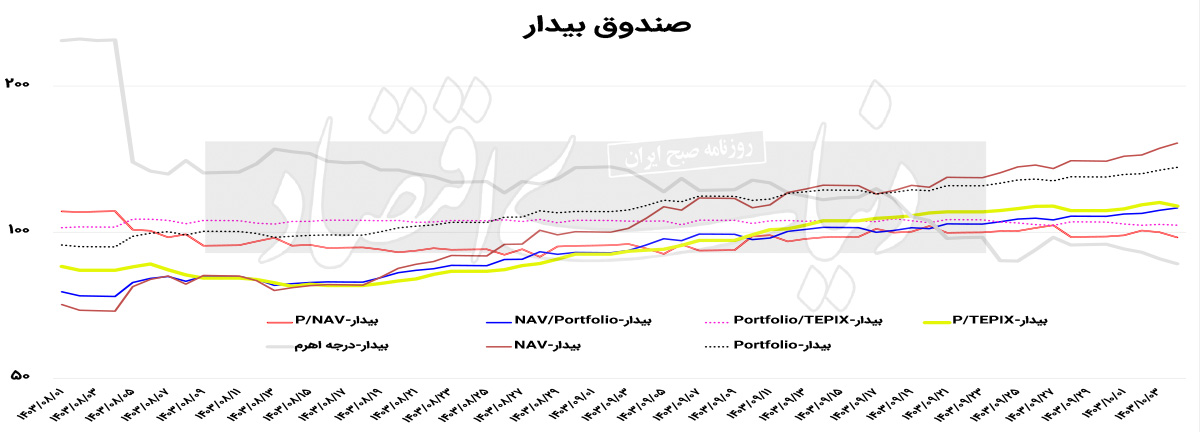

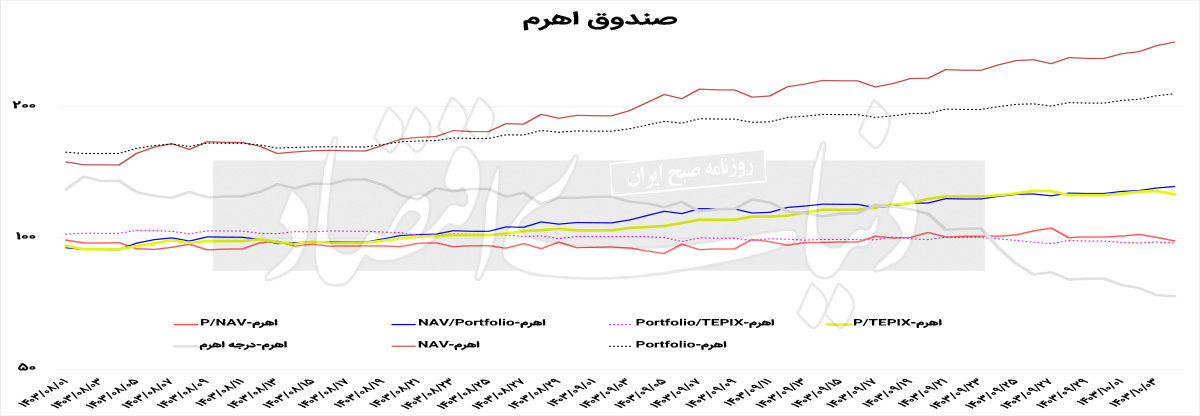

بررسی عملکرد صندوق بیدار

این صندوق از نظر عمده شاخصها، عملکرد مطلوبی داشته است. کسب بازدهی 116درصد در دو ماه و کاهش نسبت اهرمی از250درصد به 88درصد از مهمترین شاخصههای مثبت عملکردی این صندوق بوده است. همچنین این صندوق شاهد بیشترین جذب منابع در مقایسه با سایر صندوقها بوده است(بیش از 95درصد). از طرف دیگر به نظر میرسد این صندوق از نظر بازارگردانی در مقایسه با سایر صندوقهای اهرمی عملکرد ضعیفتری داشته است؛ زیرا نسبت P/NAV که نشاندهنده حفظ قیمتهای بازار در نزدیکی NAV صندوق است، در مورد این صندوق در محدوده 89 تا 111درصد بوده است.

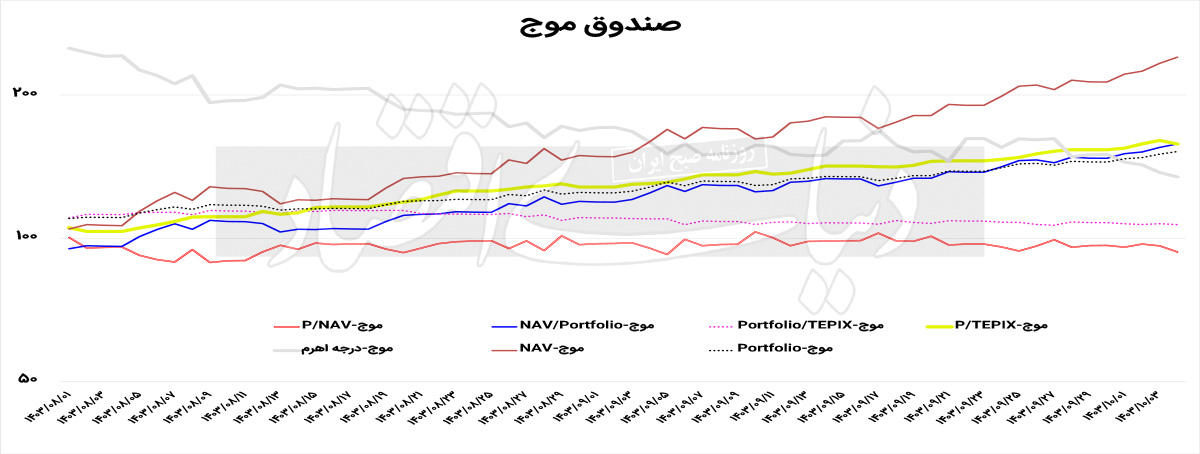

بررسی عملکرد صندوق موج

صندوق موج فیروزه با کسب بازدهی خیرهکننده 118درصد طی دو ماه اخیر، رتبه نخست بازدهی را به خود اختصاص داده است. بهرغم اینکه سود 35.8درصد نیز به سرمایهگذاران واحدهای عادی خود پرداخت کرده است. نسبت اهرمی این صندوق نیز طی این مدت از 246درصد به 137درصد کاهش یافته است. ارزش این صندوق طی مدت یاد شده از 5.5 همت به 9.5 همت افزایش یافته است. شاید بتوان «رشد متوازن» در کلیه شاخصهای عملکردی را وجه تمایز صندوق موج با سایر صندوقها دانست.

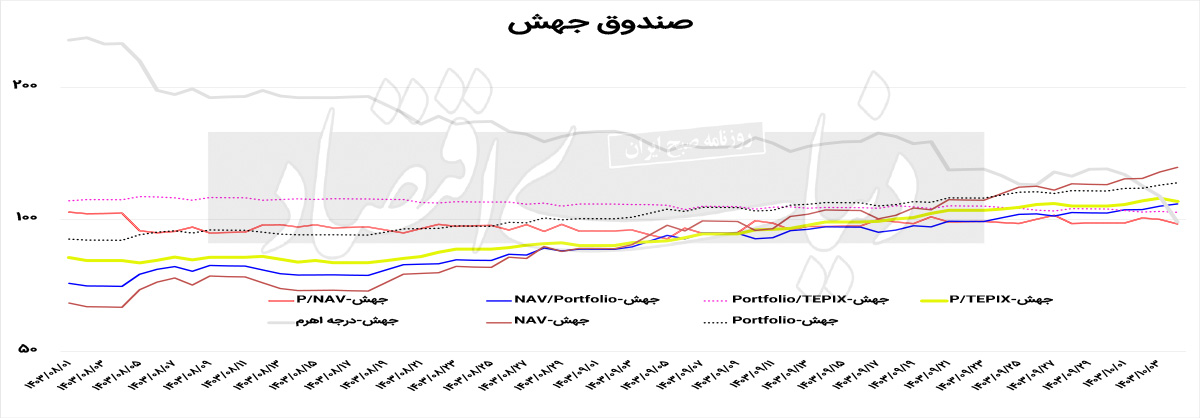

صندوق جهش فارابی

این صندوق، علاوه بر کسب بازده بیش از 100درصد طی دو ماه اخیر، نسبت اهرم خود را نیز در سطح محتاطانه 113درصد رسانده است. از نظر بازارگردانی،

قیمت بازاری این صندوق نسبت به NAV در بازه 90 تا 104درصد قرار داشته است که نشان میدهد این صندوق بهرغم بازده عالی، در زمینه بازارگردانی باید دقت بیشتری به خرج دهد.

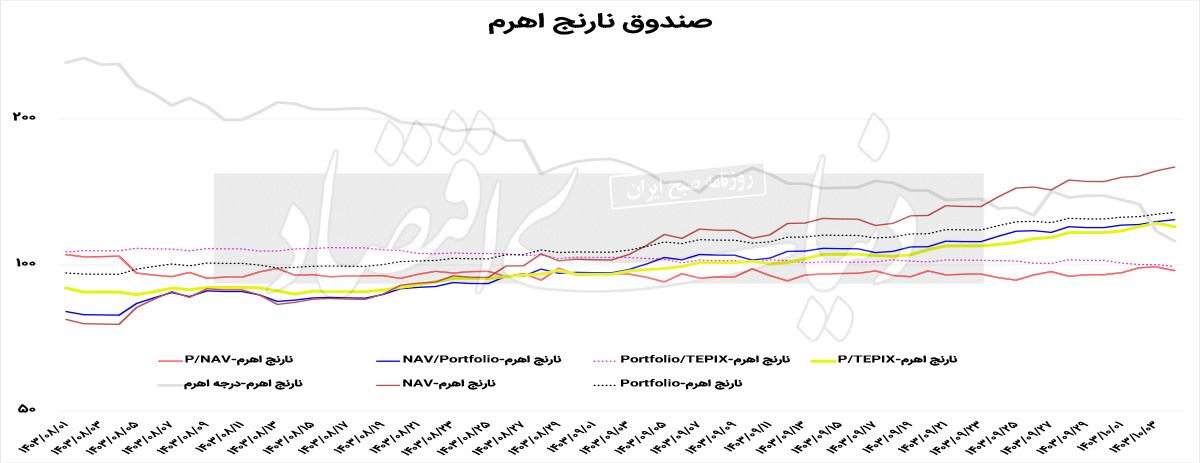

بررسی عملکرد صندوق نارنج اهرم

صندوق نارنج اهرم با کسب بازدهی 107درصد و نسبت اهرمی 117درصد در پایان دوره مورد بررسی و همچنین حفظ میانگین P/NAV در حدود 96درصد عملکرد بسیار خوبی در این مدت داشته است.

بررسی عملکرد صندوق اهرمی کاریزما

این صندوق که عنوان قدیمیترین، بزرگترین و نقدشوندهترین صندوق بازار

سرمایه را یدک میکشد، توانسته است با کسب بازدهی 88درصد عملکرد نسبتا قابل قبولی از خود برجای بگذارد. ضمن اینکه میانگین نسبت P/NAV در حدود 97.6درصد نشاندهنده کیفیت خوب بازارگردانی این صندوق بوده است. این صندوق در گذشته، همواره با نسبت P/NAV بالای 100درصد مورد معامله قرار میگرفت و میانگین این نسبت در سال 1402، 109درصد بوده است. ارزش صندوق اهرمی هم اکنون در مرز 20 همت است. همچنین این صندوق همواره جزو نقدشوندهترین صندوقهای اهرمی بوده است. در روزهای اخیر، میانگین ارزش معاملات روزانه آن از هزار میلیارد تومان عبور کرده است.

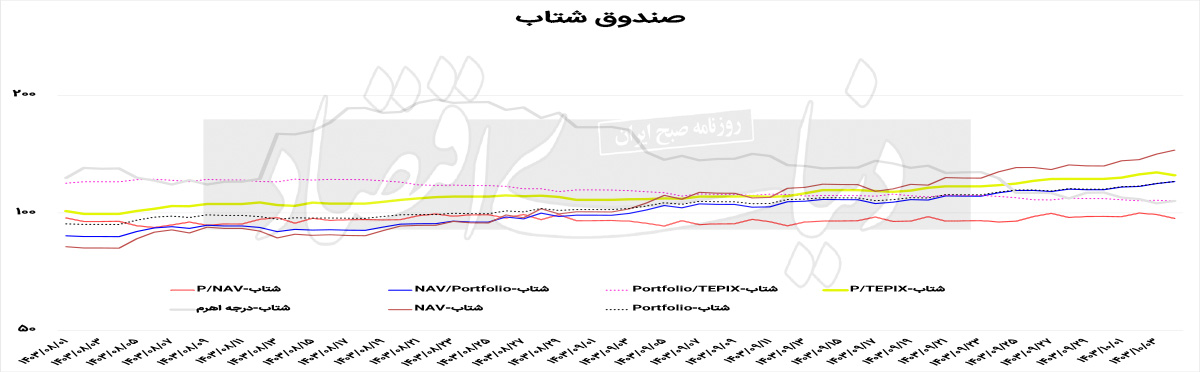

بررسی عملکرد صندوق شتاب آگاه

هرچند نرخ اهرم این صندوق دستخوش نوساناتی بوده و طی این مدت بین 106 تا 196درصد در نوسان بوده است، اما توانسته است بازدهی بیش از شاخص کل

بورس و به میزان 74درصد برای سرمایهگذاران واحدهای ممتاز خود ایجاد کند. هرچند این رقم از میانگین بازده صندوقهای اهرمی کمتر بوده است.

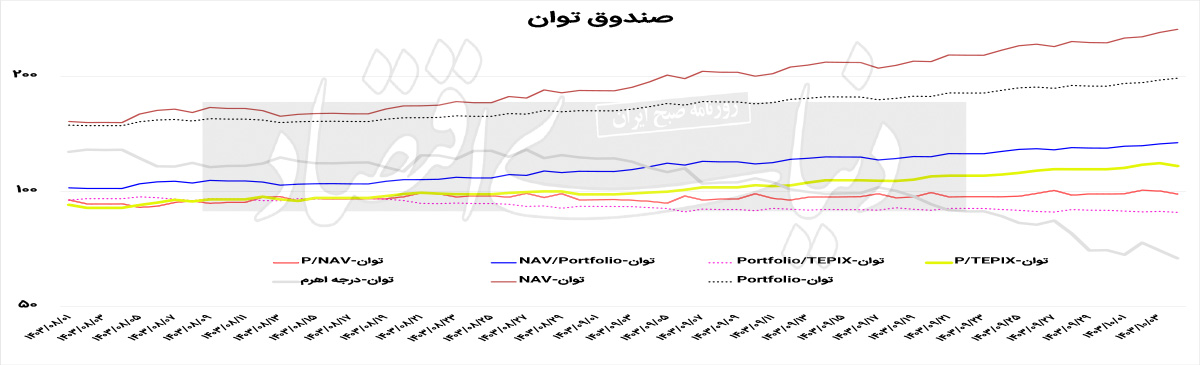

بررسی عملکرد صندوق توان مفید

تحلیل صندوق توان

صندوق توان به عنوان دومین صندوق اهرمی از بُعد قدمت، در حال حاضر با ارزش حدود 7.5 همتی، رتبه سوم صندوقها را از نظر ارزش روز به خود اختصاص داده است. این صندوق بهرغم داشتن بازده 72درصد که بالاتر از شاخص کل

بورس در دو ماه اخیر بوده است، اما نسبت به سایر صندوقهای اهرمی بازده کمتری داشته است. علت این موضوع، بازده پایینتر پرتفوی صندوق (33درصد در مقابل بازدهی 44درصد شاخص کل

بورس و بازده میانگین 35.9درصد سایر صندوقهای اهرمی) و همچنین درجه اهرم کمتر(70درصد) نسبت به سایر صندوقها بوده است.

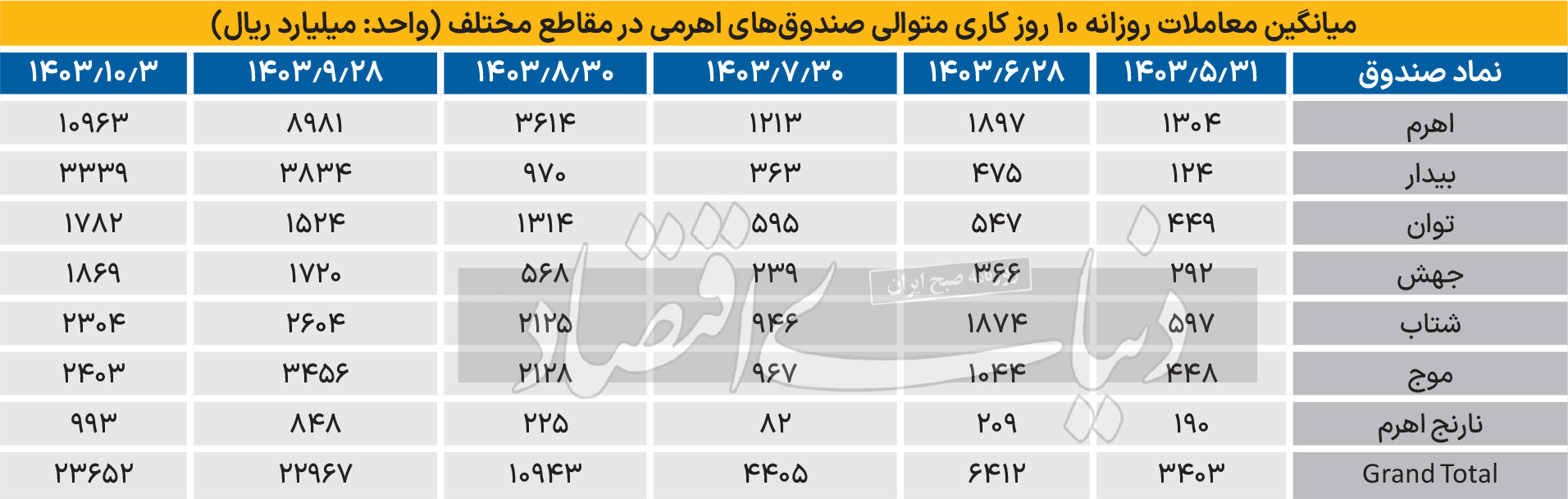

مقایسه حجم معاملات و روند معاملات

با رشد شاخصهای بورس، اقبال بازار به صندوقهای اهرمی بسیار زیاد شده به گونهای که در روزهای اخیر، حجم قابلتوجهی از معاملات

بورس و فرابورس به معاملات این صندوقها اختصاص داشته است. طی ماههای اخیر، صندوق «اهرم کاریزما» با میانگین ارزش معاملات روزانه 1096 میلیارد تومان، عنوان پرمعاملهترین و نقدشوندهترین صندوق اهرمی بازار

سرمایه ایران را به خود اختصاص داده است.

میانگین معاملات روزانه در 10 روز کاری متوالی کلیه صندوقهای اهرمی در مقاطع پایان هر ماه در جدول زیر درج شده است.

وضعیت بهکارگیری منابع در صندوقهای اهرمی و ریسک نقدشوندگی

نسبت سرمایهگذاری که به صورت تخمینی محاسبه شده است، بیانگر میزان سرمایهگذاری منابع صندوق در

سهام شرکتهای پذیرفته شده در

بورس و فرابورس است. جدول بالا نشان میدهد، صندوقهای اهرمی تقریبا همه منابع خود را صرف خرید

سهام کردهاند. این موضوع از یک طرف به واسطه شرایط صعودی بازار، سبب کسب بیشترین بازده برای ایشان شده است اما از طرف دیگر همه آنها را در معرض خطر نقدشوندگی قرار داده است. زیرا در صورت تغییر جهت بازار و تمایل بخشی از سرمایهگذاران برای خروج از این صندوقها، آنها به دلیل نبود منابع نقد، توانایی پاسخ دادن به سفارشهای فروش را از محل ابطال واحدهای سرمایهگذاری نخواهند داشت. در صورت بروز شرایط منفی در بازار، وقایع زیر قابل تصور است:

1- صندوقهای اهرمی با صف فروشهای سنگین بدون پاسخ مواجه شده و در نتیجه فاصله قیمتی بازار آنها (P) از ارزش ذاتی آنها (NAV) با فاصله بیشتری، کمتر شود.

2- صندوقها با جذب منابع بدهی (استقراض با سود بالا) به درخواست خروج سرمایهگذاران ممتاز پاسخ دهند و در نتیجه درجه اهرمشان افزایش یافته و در صورت تداوم روزهای منفی بازار، با درجه اهرم بالاتری با کاهش بازده NAV مواجه شوند.

3- مدیران صندوقها از محل منابع خودشان، منابع موردنیاز صندوق را تامین کرده و در ترکیب واحدهای ممتاز صندوق، جایگزین مالکان قبلی شوند.

پیشنهادها

بیشک صندوقهای اهرمی یکی از موفقترین ابزارهای مالی بودهاند که در چند سال اخیر به بازار

سرمایه معرفی شدهاند و رشد خیرهکننده منابع این صندوقها نیز موید این موفقیت است.

با توجه به ماهیت این صندوقها که با استفاده از اهرم بدهی توانایی کسب بازده و سود بالاتر را دارند، به نظر میرسد باید آزادی عمل بیشتری به مدیران صندوقها اعطا کرد تا بتوانند ضمن بهرهگیری حداکثری از شرایط رشدی بازار، در شرایط نزولی نیز بتوانند خود را در مقابل ریسک نقدشوندگی داراییها مصون بدارند. بهخصوص با توجه به وجود پدیده «صف» در جریان معاملات روزانه بورسها که گاهی سبب قفل شدن معاملات

سهام برای دورههای طولانی میشود، حتما لازم است برای افزایش نقدشوندگی داراییهای این صندوقها، ابزار مناسبی در اختیار مدیر این صندوقها قرار بگیرد.

بر این مبنا پیشنهادهای زیر برای توسعه این صندوقها ارائه میشود.

1- افزایش آزادی عمل مدیران صندوقهای اهرمی برای تعیین اهرم بین صفر تا 5 به منظور بهرهگیری بهتر از نوسانات بازار(ضمنا در شرایط فعلی و طبق مقررات و دستورالعملهای سازمان، درجه اهرم صندوقها بین 0.5 تا 1.5 قرار دارد).

2- اجازه نگهداری بخشی از پرتفو به صورت نقد یا شبهنقد تا سقف 40درصد داراییها با هدف تنظیم درجه اهرم واقعی صندوق و همچنین افزایش نقدشوندگی داراییهای آن به منظور پاسخدهی به درخواست خروج سرمایهگذاران.

3- اجازه دوطرفه شدن بازار واحدهای سرمایهگذاری صندوقهای اهرمی از طریق فراهم کردن امکان فروش تعهدی واحدهای صندوقهای اهرمی به منظور افزایش قدرت مانور بازارگردان و سایر سرمایهگذاران حرفهای جهت ایجاد ثبات در روند تغییرات قیمتها (لازم بهذکر است که در حال حاضر، پلتفرمهای رمزارز ایرانی، این سرویس را در چارچوب مصوبه کمیته فقهی سازمان

بورس به مشتریان خود ارائه میدهند).

* کارشناس ارشد بازار سرمایه