آیا اقتصاد جهانی در سال جدید به تعادل میرسد؟

بزرگنمايي:

بازار آریا - دنیای اقتصاد : اقتصاد ایران و جهان در سال2025 با چه چالشهایی روبهرو خواهد شد؟ درحالیکه برخی پیشبینیها از تعادل و پایداری در سال جدید خبر میدادند، اما اکنون نگرانیها افزایش یافتهاند و چشمانداز اقتصاد جهانی در سال2025 با چالشهای بسیاری روبهرو است. در ایالات متحده، فدرالرزرو در رابطه با فشارهای تورمی و نرخ بهره بالاتر از انتظارات هشدار داده و به تاثیر سیاستهای ترامپ اشاره کرده است. در اروپا، رشد اقتصادی کاهش یافته و بانک مرکزی اروپا به دنبال اجرای سیاستهایی برای تحریک رشد است. بریتانیا با احتمال رکود تورمی دستوپنجه نرم میکند و ژاپن بهدلیل احتیاط در سیاستهای پولی، از افزایش نرخ بهره فاصله گرفته است. در چین، نگرانیها از رکود موجب تغییر سیاست پولی و تزریق بیشتر اعتبار در بازارها شده است. همچنین در برزیل نیز کسری بودجه و خروج سرمایه بیثباتی ایجاد کرده است. در ایران نیز به گفته نهادهای بینالملل پیشبینی میشود رشد اقتصادی در سال 1404 کاهش یابد که این روند بهدلیل کاهش اثرات رشد نفتی است. علاوه بر این، ریسکهای سیاسی و عدم اطمینان ناشی از سیاستهای ترامپ، بر بازار ارز و تورم کشور سایه انداختهاند. با وجود برنامههای تزریق اعتبار برای رشد تولید در سال1404 کنترل نرخ تورم در این سال امکانپذیر به نظر نمیرسد و چالشهای بسیاری در مسیر اقتصادهای جهانی و ایران قرار دارد. در همین حال از منظر اکونومیست، جدال میان مشاوران اقتصادی ترامپ که از سه طیف طرفداران ماگا، جریان اصلی جمهوریخواهان و رهبران فناوری برگزیده شدهاند، به چالشی برای دولت جدید آمریکا تبدیل شده است. نحوه حلوفصل این تنشها عمیقا بر اقتصاد آمریکا و طبعا اقتصاد جهانی تاثیر خواهد گذاشت. اگرچه دیدگاههای متضاد میتواند به بروز اختلافات سیاسی و ناامیدی منجر شود، اما چنین سناریوی ناگواری قطعی نیست. جناحهای مختلف تیم ترامپ، میتوانند به جای مبارزه با هم، یکدیگر را تعدیل کنند. برای مثال، جریانهای اصلی و رهبران فناوری میتوانند افراطیترین گرایشهای رهبران ماگا درباره حمایتگرایی و مهاجرت را محدود کنند؛ درحالیکه ایدههای هوشمندانه فناوری برای اصلاحات میتواند به شیوهای اجرا شود که از نظر سیاسی زیرکانه باشد.

چند ماه پیش به نظر میرسید که سال 2025 ممکن است یکی از شگفتانگیزترین سالها برای اقتصاد کلان بینالمللی در چند دهه اخیر باشد. به گزارش فایننشال تایمز، در آن زمان به نظر میرسید بسیاری از اقتصادها به سمت وضعیت پایداری پیش میروند، نرخ تورم در اقتصادهای پیشرو به طور پایدار به سمت اهداف بانکهای مرکزی در حرکت بود، بازارهای کار تقریبا در وضعیت اشتغال کامل بودند و نرخ بهره در سطوحی خنثی قرار داشت که نه به دنبال کاهش فعالیت اقتصادی بود و نه به دنبال تحریک آن. چشمانداز رشد نیز نزدیک به روند بلندمدت بود.

چشمانداز آینده طوری بود که ناظران میتوانستند بهطور منطقی ادعا کنند که اقتصادهای پیشرو در چیزی که اقتصاددانان آن را «تعادل» یا «وضعیت پایدار» مینامند قرار دارند؛ این همان چیزی است که کینز بهطعنه آن را «بلندمدت» مینامید. بااینحال به نظر میرسد شوک ترامپ اقتصاد جهان را با چالشهای مختلفی روبهرو کرده است که قابلپیشبینی نبودند.

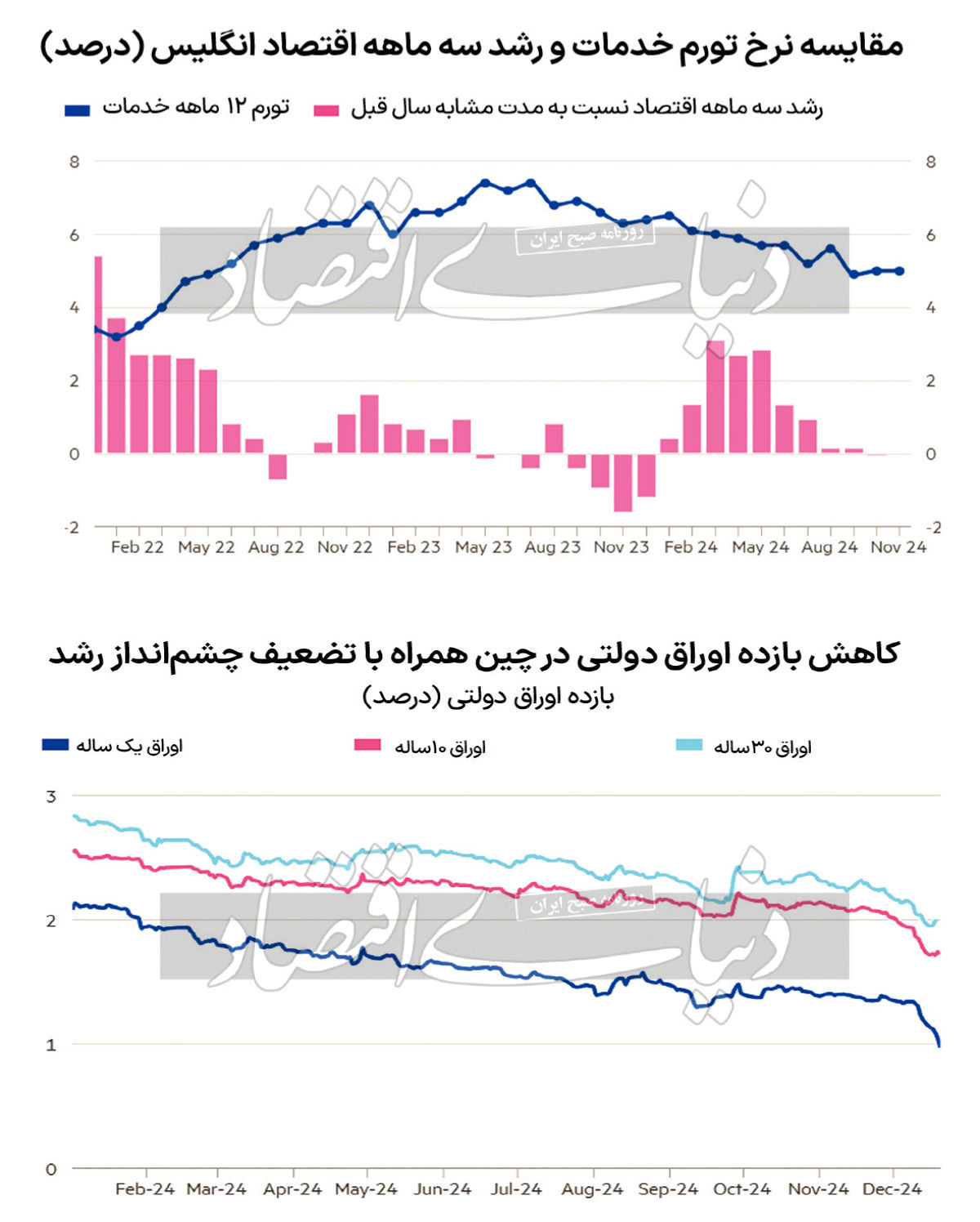

فدرال رزرو؛ نگران ترامپ و تورم

باید یادآور شد که یک وضعیت پایدار یا تعادل بلندمدت بههیچوجه به معنای رسیدن به آرمانشهر اقتصادی نیست. کشورها میتوانند ثروتمند یا فقیر باشند و نرخ رشد بلندمدت آنها میتواند بسیار ضعیف باشد و همچنان در تعادلی پایدار باشند. همچنین ممکن است مردم از این وضعیت ناراضی باشند. اما اهمیت این وضعیت در این است که مشخص است چه اتفاقی بعدا برای نرخ بهره یا فعالیت اقتصادی خواهد افتاد، زیرا عدم تعادل مهمی برای اصلاح وجود ندارد. اما بررسیها نشان میدهد آن زمان دیگر گذشته است. اکنون که به سال 2025رسیدهایم، عدماطمینانی که کینز درباره آن هشدار میداد در حال نمایان شدن است.

جروم پاول، رئیس فدرال رزرو، در کنفرانس مطبوعاتی و در سخنانی که چندان قانعکننده نبود، نگرانیهای خود را در آخرین نشست بانک مرکزی آمریکا در اوایل این ماه آشکار کرد. او گفت: «یک بار دیگر پیشبینی پایان سال برای تورم انجام دادیم و همهچیز به هم ریخت.» پاول توضیح داد که فدرال رزرو اکنون بر این باور است که کاهش نرخ بهره در سال 2025کمتر از انتظارات قبلی خواهد بود و فشارهای تورمی بیشتر خواهد بود. پاول تصریح کرد که «نرخ بهره نزدیک به نرخ خنثی است، اما این پایان کار نیست.» در ادبیات اقتصادی نرخ بهره خنثی نرخ بهره کوتاهمدتی است که اقتصاد را در اشتغال کامل و باثبات نگه میدارد. او افزود: «ما معتقدیم سیاست هنوز بهطور معناداری برای سیاستگذاری اقتصادی محدودکننده است.»

برخی از اعضای کمیته بازار باز فدرال رزرو نیز سیاستهای احتمالی دولت آینده ترامپ را در پیشبینیهای اقتصادی خود گنجاندند. این موضوع موجب افزایش نرخ بهره و تورم نسبت به پیشبینیهای قبلی در سپتامبر شد.

بانک مرکزی اروپا؛ نگران رکود

بانک مرکزی اروپا در پاییز در مسیر نرخ بهره خنثی قرار داشت. اما زمستان سردی همراه با کاهش رشد اقتصادی را به همراه داشت که ممکن است در سال 2025 نیاز به تحریک اقتصادی بیشتری داشته باشد. کریستین لاگارد، رئیس بانک مرکزی اروپا، توضیح داد که این بانک دیگر اصرار ندارد سیاستهای پولی باید «چندان محدودکننده» باقی بمانند، زیرا خطرات تورم اکنون «هم معطوف به سمت عرضه» است و «هم معطوف به سمت تقاضا». بریتانیا اما وانمود میکند که اقتصادش متفاوت با اروپاست. البته در یک جنبه این تفاوت وجود دارد، درحالیکه منطقه یورو رشد کم و تورم پایین دارد، بریتانیا با نشانههایی از رکود تورمی مواجه است. بانک ژاپن که در بهار حرکت به سمت نرخهای بهره مثبت را آغاز کرده و به سلطه طولانیمدت نرخ بهره صفر بر اقتصاد این کشور پایان داده بود، ناگهان در مورد عادیسازی بیشتر سیاستهای پولی محتاط شده است. با توجه به اینکه ژاپن از اوایل دهه 1990 سیاستهای پولی محرک داشته است، چنین وضعیتی بسیار نادر بود.

بانک مرکزی چین؛ نگران تبدیل شدن به ژاپن

در دسامبر 2024، بانک مرکزی چین برای اولینبار در 14 سال گذشته سیاست پولی خود را از حالت «محتاطانه» به «آزاد معتدل» تغییر داد. این تغییر نشاندهنده نگرانیهای روزافزون مقامات چینی در مورد تورم نزدیک به صفر، رشد ضعیف و عدم تحرک در فعالیتهای مصرفی است. نشانههای ثبات در برزیل نیز بهدشواری دیده میشود. درحالیکه نرخ تورم تنها اندکی افزایش یافته، کسری بودجه بالا و خروج سرمایه گسترده باعث بیثباتی اقتصاد شده است.

درحالیکه دا سیلوا، رئیسجمهور برزیل، ماه گذشته اعلام کرد که «تنها مشکل در این کشور نرخ بهره است که بالای 12درصد قرار دارد»، بازگرداندن اعتماد به اقتصاد و ایجاد ثبات مالی ممکن است در این وضعیت دشوار باشد. این اظهارات نشان میدهد چالشهای بزرگی در انتظار اقتصاد برزیل وجود دارد و یافتن هرگونه شباهتی به تعادل «بلندمدت» یا پایدار در این کشور ممکن است به تلاشهای گستردهای نیاز داشته باشد.

چشمانداز اقتصاد ایران در سال 2025

صندوق بینالمللی پول چشمانداز رشد اقتصادی ایران در سال 2025 را رسیدن این متغیر به 3.1درصد اعلام کرده است. علاوه بر این، براساس پیشبینی بانک جهانی، رشد اقتصادی کشور در سال 2024 میلادی به 3.2درصد و سپس در سال 2025 میلادی به 2.7درصد میرسد.

در نهایت، طبق آخرین محاسبات این نهاد، رشد اقتصادی در سال 2026میلادی که تقریبا مصادف با سال 1405شمسی است، به 2.4درصد خواهد. به طور کلی پیشبینیها حاکی از آن است که رشد اقتصادی کشور حتی بدون توجه به شوک ترامپ، در سال 2025 با کاهش روبهرو خواهد شد. به نظر میرسد رشد نفتی در کوتاهمدت به سقف خود رسیده و اثر افزایش این متغیر در سالهای 1400 تا 1403 در حال خروج از آمارهاست.

به گفته کارشناسان، با توجه به وضعیت کاهشی رشد، بانک مرکزی رویه کنترل ترازنامهای را تعدیل خواهد کرد. بهتازگی اعلام شده است که بستهای اعتباری به ارزش 250هزار میلیارد تومان در حوزه تولید تزریق خواهد کرد. به این ترتیب به نظر میرسد روند نسبی کاهش تورم در سالهای 1402 و 1403 در سال 1404 ادامهدار نخواهد بود. علاوه بر این، ریسکهای سیاسی همچون عدم اطمینان ناشی از سیاستهای ترامپ در قبال ایران، ازجمله ریسکهایی است که در کوتاهمدت بازار ارز و به تبع آن تورم را تحتالشعاع قرار میدهد.

دعوا بر سر اقتصاد آمریکا

سمتوسوی طلا در 2025

-

شنبه ۱۵ دي ۱۴۰۳ - ۰۰:۱۰:۲۷

شنبه ۱۵ دي ۱۴۰۳ - ۰۰:۱۰:۲۷

-

۱۳ بازديد

۱۳ بازديد

-

روزنامه دنیای اقتصاد

روزنامه دنیای اقتصاد

-

بازار آریا

بازار آریا

لینک کوتاه:

https://www.bazarearya.ir/Fa/News/1240800/